"中 판권 정식 판매, 영업익 증가로"

몸집 키우는 제이콘텐트리도 눈길

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 김윤지 기자] 콘텐츠주가 들썩이고 있다. 잇따른 신규 온라인동영상서비스(OTT) 출시에 지난 연말 회복세를 보여줬다면, 이번에는 그동안 꽉 막혔던 중국 시장이 열릴 수 있다는 희망이 더해졌다. 특히 스튜디오드래곤(253450)(CJ ENM) 제이콘텐트리(036420)(JTBC) 등 방송국을 등에 업은 대형 콘텐츠주의 강세가 돋보인다는 반응이다.

◇ 드래곤·제이콘텐트리, 콘텐츠주 일제히 강세 흐름

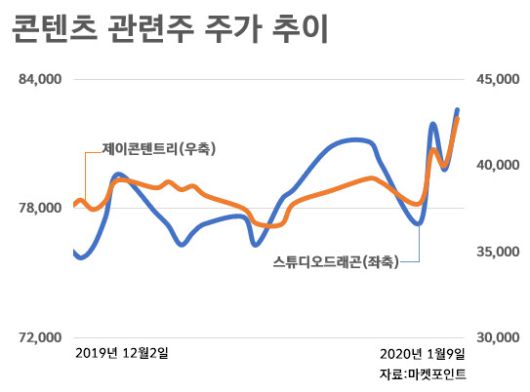

9일 마켓포인트에 따르면 이날 콘텐츠 대장주로 꼽히는 스튜디오드래곤은 전거래일 대비 3.51%(2800원) 오른 8만2600원에 거래를 마감했다. 최근 중국 건강식품 판매기업사 임직원 5000여명이 인천으로 단체 관광을 왔다는 소식이 한한령(한류 금지령) 완화로 해석되면서 힘을 얻었다. 스튜디오드래곤은 작년 31편의 드라마를 제작, 방영하는 등 작품의 수가 풍부하기 때문에 증권가는 중국 시장이 열린다면 연간 400억원의 영업 이익 증가가 가능하다고 보고 있다.

제이콘텐트리의 상승세도 눈길을 끈다. 제이콘텐트리는 이날 6.75%(2700원) 오른 4만2700원에 거래를 마쳤다. 이달로 범위를 넓히면 10.77% 상승했다. 제이콘텐트리도 스튜디오드래곤과 마찬가지로 올해부터 3년간 넷플릭스에 일정 편수 이상의 콘텐츠를 판매하는 계약을 맺었다. 증권가는 이 계약이 리쿱 비율(제작비 지원 비율) 상승에 기여해 해외 판권 가격 인상으로 이어질 것으로 보고 있다. 이를 위해 최근 계열사인 JTBC콘텐츠허브를 통해 영화제작사 비에이엔터테인먼트와 퍼펙트스톰필름 지분을 사들이는 등 역량 확보와 몸집 키우기에 집중하고 있다.

이밖에도 삼화네트웍스(046390)(6.85%) 초록뱀(047820)(4.07%) 에이스토리(241840)(3.79%) IHQ(003560)(2.87%) 키이스트(054780)(2.34%) 화이브라더스(1.20%) 등이 일제히 올랐다. 이달 처음 드라마를 선보이는 영화 투자배급사 쇼박스(086980)도 6.95% 상승했다.

◇ “대형주 위주 양극화 가능성 높아”

한한령 완화가 대형주의 수혜로 이어질 것이란 분석도 있다. 한한령이 해제돼도 해외 콘텐츠에 대한 사전검열과 편수 제한은 유지될 가능성이 높고, 그 사이 중국 드라마의 경쟁력이 높아진 만큼 흥행이 담보되는 텐트폴 작품이나 대형 제작사의 작품이 선택될 수 있다는 판단이다. 나은채 한국투자증권 연구원은 “2016년 한국 드라마 수입량은 2015년 대비 소폭 증가에 그쳤지만 한국 드라마 수입액은 대폭 증가했는데, 더 적은 드라마를 더 비싸게 구매했다는 의미”라면서 “이와 같은 드라마 양극화 현상은 한한령 해제시 또다시 발생할 것”이라고 내다봤다.

한한령과 별도로 개별 이벤트를 살펴야 한다는 시각도 있다. 이효진 메리츠증권 연구원은 “스튜디오드래곤은 4분기 예상 실적이 다소 아쉽지만 할리우드 메이저 스튜디오인 20세기 폭스와 손잡고 리메이크한 미국판 드라마 ‘라이브’의 2월 편성 여부, 넷플릭스 외 글로벌 OTT 진출 가능성 등 이벤트가 풍부하고, 제이콘텐트리는 넷플릭스와의 계약으로 프로젝트 수익 발생이 가능하다”고 설명했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.