|

유안타증권은 16일 키움증권에 대해 증시 민감도가 더욱 높아질 전망이라며 투자의견 ‘홀드(HOLD)’와 목표주가 8만 원을 유지했다.

정태준 유안타증권 연구원은 “4분기 연결 이익은 시장 전망치 646억 원을 웃도는 778억 원으로 전망한다”며 “PI 부문이 흑자전환하며 호실적을 견인한 것으로 보인다. 향후 적극적인 IB의 확대보다는 기존의 경쟁력인 브로커리지와 PI에 집중할 것”이라고 분석했다.

정 연구원은 “이자 손익은 신용공여 잔고 회복 효과로 전 분기 대비 0.3% 증가할 것으로 예상한다”며 “4분기 신용공여 잔고는 전 분기 말 대비 약 1%. 부동산PF 대출은 거의 보유하고 있지 않은 것으로 판단하기 때문에 규제 영향은 제한적”이라고 분석했다.

그는 “트레이딩 및 상품손익은 PI 부문 흑자전환이 예상됨에 따라 전 분기 대비 280억 원 증가할 것”이라며 “4분기 호실적으로 반기 성과급 지급을 전망하는 가운데 브로커리지 점유율 상승에 따른 특별 보너스 지급도 예상되기 때문에 판관비 증가 폭도 크겠으나, 순영업수익 증가 폭보다는 작을 것”이라고 내다봤다.

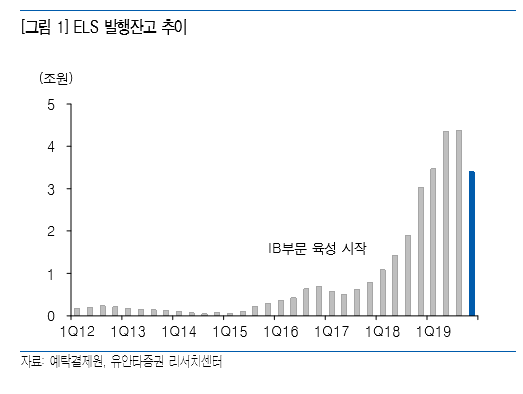

이어 “조달 ELS 발행잔고는 지난 분기대비 22.3% 감소. DLF 사태의 영향에 더불어 IB부문 확대 유인이 감소한 점도 영향을 미쳤을 것”이라며 “운용 4분기 NCR비율은 연결 신NCR비율 기준 572%, 구NCR비율 기준 176% 수준으로, PI 부문 운용의 중요성이 커질 것으로 예상하는 만큼 구NCR비율과 신규 투자 여력에 대한 우려는 감소하겠다”고 전망했다.

[이투데이/박기영 기자(pgy@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

Copyrightⓒ이투데이, All rights reserved. (무단 전재 및 재배포 금지)

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.