|

[자료 제공 = 하나금융투자] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

하나금융투자는 20일 제이티에 대해 국내 유일 테스트 핸들러 양산 승인 업체로 경쟁력이 부각되고 있다고 분석했다. 투자의견은 '매수', 목표주가는 1만500원을 신규 제시했다.

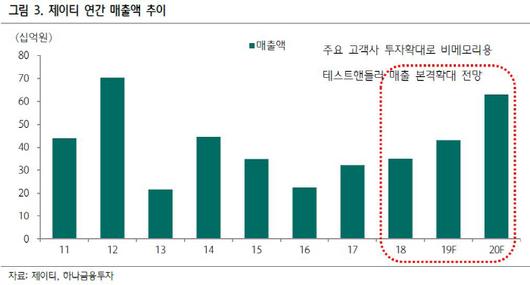

안주원 하나금융투자 연구원은 "제이티는 올해 국내 주요 고객사의 투자확대 영향으로 본격적인 실적성장이 예상된다"면서 "특히 비메모리는 다품종 소량생산 구조로 조립 및 검사영역인 후공정이 중요해 검사장비에 대한 수요가 늘어날 수밖에 없다"고 말했다.

제이티는 국내 유일 비메모리용 후공정 검사장비인 테스트 핸들러를 주요 고객사로부터 양산 승인을 받았으며, 관련 특허도 다수 보유하며 기술적 우위를 확보하고 있다. 반도체 검사장비 실적 호조와 함께 적자 사업부였던 특수가스도 매각을 완료한 만큼 선순환 구조의 시작점에 있다는 평가다.

안 연구원은 "비메모리 투자가 늘어나면서 후공정 영역이 부각될수록 제이티의 수혜가 클 전망"이라면서 "올해 매출액은 629억원, 영업이익은 99억원으로 전년 대비 각각 45.7%, 47.7% 증가할 것"이라고 설명했다.

그러면서 "그동안 손익에 부담을 주었던 특수가스 사업부도 매각한 만큼 향후 반도체 검사장비 사업 강화가 뚜렷해질 것으로 판단한다"고 덧붙였다.

[디지털뉴스국 김경택 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.