|

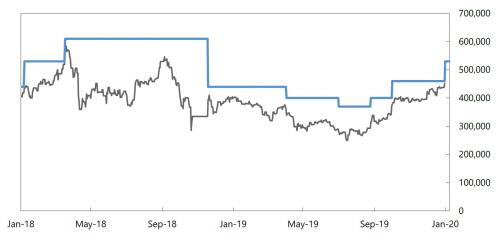

삼성바이오로직스에 대한 한국투자증권의 목표주가와 실제 주가의 추이. [자료 제공 = 한국투자증권] |

한국투자증권은 23일 삼성바이오로직스에 대해 작년 4분기 실적이 예상을 대폭 뛰어넘었다며 목표주가를 기존 46만원에서 53만원으로 올렸다. 투자의견은 '매수'를 유지했다.

삼성바이오로직스는 작년 4분기 매출 3133억원, 영업이익 1070억원의 실적을 기록했다. 전년 동기 대비 매출과 영업이익이 각각 76%와 830% 늘었다.

진홍국 연구원은 "판가가 높은 제품 생산이 일시적으로 집중됐다"며 호실적의 배경을 설명했다. 이어 "자회사인 삼성바이오에피스의 실적 호조로 지분법 수익도 720억원 계상되면서 순이익도 2106억원을 달성했다"며 "다만 1년 전보다 순이익이 34% 감소한 이유는 작년 4분기에 바이오젠으로부터의 골옵션 행사대금 약 4000억원이 일시적으로 유입됐기 때문"이라고 덧붙였다.

한국투자증권은 삼성바이오로직스가 작년 4분기의 호실적을 이어갈지 아직은 알 수 없지만 의약품 위탁생산(CMO) 사업의 영업 레버리지 효과를 극명하게 보여주는 사례라고 평가했다. 수주만 뒷받침되면 수익성이 크게 향상될 수 있다는 말이다. 또 삼성바이오에피스의 실적 개선도 이어져 순이익의 호조도 계속될 것이라고 전망했다.

진 연구원은 "상장한지 5년째된 삼성바이오로직스가 이제는 1조원의 매출을 바라보고 있다"며 "이번 실적이 그동안 꾸준히 제기돼왔던 회사의 현금창출능력에 대한 의구심을 어느 정도 해소하는 계기가 될 것"이라고 기대했다.

[디지털뉴스국 한경우 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.