지주 WM임원이 은행·증권 겸직

상품 판매때만 협업 강조

리스크 등 내부통제 기능 못해

|

[아시아경제 권해영 기자] 국내 주요 금융지주의 매트릭스 체제가 해외 금리ㆍ부동산 연계 파생결합증권(DLS), 라임자산운용 펀드 등 최근 잇단 금융투자상품 손실 사태를 키운 원인으로 지적받고 있다. 지주사 주도로 계열사 간 협업을 강조하는 매트릭스 조직이 상품 판매 시에만 적극 가동되고 리스크 관리 및 내부통제 시에는 제 기능을 못하면서 매트릭스 체제에 구멍이 뚫렸다는 비판이 제기된다.

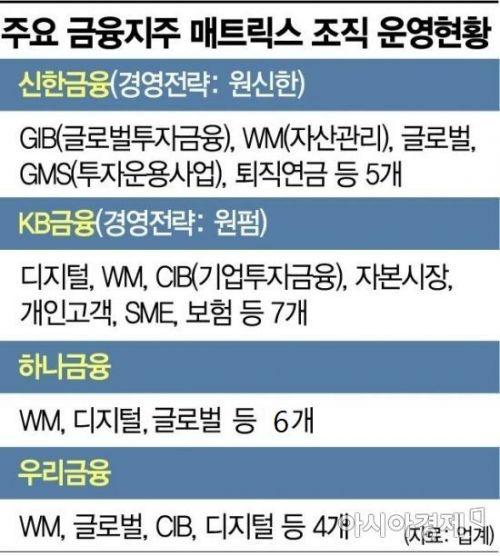

23일 금융권에 따르면 신한ㆍKBㆍ하나ㆍ우리금융 등 4대 금융지주는 모두 자산관리(WM) 부문에서 매트릭스 체제를 도입하고 있다. 지주 WM 임원이 은행ㆍ증권 WM 임원을 겸직하며 전체 기능을 총괄한다.

매트릭스 조직은 계열사별로 따로 운영하던 사업을 단위별로 묶어 지주사가 통합ㆍ관리하는 것을 뜻한다. 계열사 간 협업을 강화하고 지주사 차원에서 드라이브를 걸기 위함이다. 투자은행(IB), 퇴직연금, 글로벌, 디지털 분야로 확대하는 추세로 주요 지주사 모두 WM 부문에서 매트릭스 기능이 두드러진다.

한 금융권 관계자는 "최근 금융투자상품 손실 사태를 보면 은행 고객이 증권사가 주로 판매하는 위험상품에 많이 투자했다는 특징이 있다"며 "지주사가 영업 추진 시에는 적극 드라이브를 건 반면 리스크 관리, 내부통제 측면에서는 역할을 하지 못해 지주사의 책임을 면밀히 따져봐야 한다"고 말했다.

신한금융그룹이 대거 판매해 투자자들에게 손실을 안긴 독일 헤리티지 DLS가 대표적인 예다. 독일 문화재 개발사업에 투자하는 이 상품은 은행ㆍ증권사 복합점포인 신한PWM센터에서 주로 판매됐다. 판매사는 신한금융투자지만 내부 자료에 따르면 신한은행 고객 투자금액이 2111억원(637명)으로 신한금투 고객 투자액 1691억원(886명) 보다 많다. 은행 프라이빗뱅커(PB)가 증권사 PB에게 고객을 연결하는 방식으로 판매가 이뤄졌기 때문이다. 여타 금융그룹도 매트릭스 기능을 강화하면서 이 같은 흐름이 두드러진다는 게 금융권의 전언이다.

반면 금융그룹 차원의 리스크 관리는 제대로 이뤄지지 않고 있다. 신한금투는 지난해 6월 라임운용 펀드의 부실을 인지한 것으로 파악되지만 이후에도 계속 펀드를 팔았고 신한은행도 같은 해 8월까지 라임운용 펀드를 판매해 투자자에게 손실을 안겼다.

일각에서는 지주사가 상품 판매 뿐 아니라 리스크 관리, 내부통제와 관련해서도 매트릭스 기능을 강화해야 한다는 지적이 나온다. 우리금융지주는 지난해 은행의 파생결합펀드(DLF) 판매로 인한 투자자 손실로 홍역을 치른 후 최근 지주사 이사회 내에 내부통제관리위원회를 신설했다.

금융권 관계자는 "지주사 차원에서 은행, 증권, 보험 등 계열사 시너지를 제고해 그룹의 역량을 끌어올릴 필요는 있지만 동시에 그룹 전반의 리스크 관리 및 내부통제를 강화할 수 있는 시스템 마련이 시급하다"며 "금융당국도 단순히 개별 은행, 증권사가 아니라 금융그룹 차원의 리스크를 점검하고 종합적인 리스크 관리 강화를 주문할 필요가 있다"고 말했다.

권해영 기자 roguehy@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.