|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

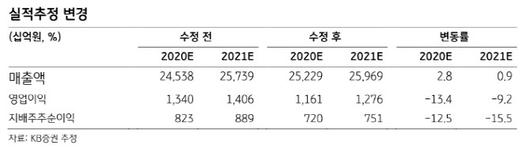

김준섭 KB증권 연구원은 보고서에서 “KT의 올해와 내년 영업이익 추정치를 내리면서 목표주가를 조정했다”고 밝혔다.

이번에 KB증권은 KT의 올해와 내년 영업익 추정치를 각각 1조1610억원과 1조2760억원으로 제시했다. 종전 올해와 내년 추정치 1조3400억원과 1조4060억원보다 13.4%와 9.2% 각각 감소한 규모다.

김 연구원은 “KT의 1분기 매출은 6조원, 영업이익은 3358억원으로 전망돼 컨센서스(매출 6조1000억원, 영업이익 3623억원)를 하회할 것”이라고 추정했다. 이어 “작년 집행한 마케팅 비용의 이연 효과 때문”이라며 “특히 5G 도입 초기(작년 2~3분기) 과열된 신규가입자 유치 경쟁으로 지출한 비용이 이번 분기에도 실적에 영향을 미칠 것”이라고 설명했다. 그러면서 “반대로 20개월 전 낮은 유치비용으로 유치한 가입자의 생애 주기가 마무리되면서 마케팅 비용은 높아지고 있다”고 했다.

다만 김 연구원은 “작년 4분기 이후 경쟁이 완화되는 국면이 지속하고 있으며, 코로나 19로 오프라인 채널 경쟁이 제한적으로 변화한 상황임을 감안하면 올해 2분기 이후 실적 개선을 기대한다”고 했다.

그는 “장기적으로는 인건비 감소, 소극적 마케팅 비용 집행 지속, 데이터 사용량 증가에 따른 매출액 상승을 보일 전망”이라며 “매년 1000여명이 정년퇴직하게 되면서 인건비가 감소할 것”이라며 “코로나 19의 영향으로 LTE 가입자들의 데이터 사용량 증가에 따른 요금제 상향으로 실적 개선될 것”이라고 전망했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.