|

자료: 신한금융투자 |

신한금융투자는 22일 "연준의 하이일드 회사채 ETF 매입이 종전 기대감에 미치지 못할 것으로 예상되는 가운데 하이일드 업체 디폴트율 증가 추세가 확인될 경우 하이일드 크레딧 스프레드 확대에 유의해야 한다"고 조언했다.

김선우 연구원은 "Fallen Angel보다 우려되는 것은 미국 하이일드 업체의 디폴트"라면서 이같이 밝혔다.

김 연구원은 "2020년 1월부터 4월까지 미국 하이일드 회사채와 대출 디폴트 금액(Distressed Exchange 포함)은 약 809억달러에 이른다"면서 "이는 최근 10년(2010-2019년) 평균 연간 디폴트 금액인 426억달러를 크게 상회한 것"이라고 지적했다.

4개월만에 2009년 연간 디폴트 금액의 40% 수준에 이르렀다고 설명했다.

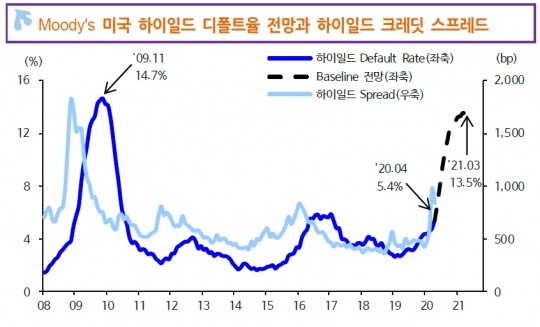

Moody’s는 4월 Default Trend 보고서(5월 11일)를 통해 미국 하이일드 업체 디폴트율이 2021년 1분기말 13.5%(Baseline scenario)에 이를 것으로 전망했다. 금융위기 당시 해당 디폴트율 최고점은 14.7%(2009년 11월)였다.

김 연구원은 "이는 2021년까지 미국 하이일드 업체 디폴트율이 금융위기 당시 최고점까지 근접해갈 것으로 전망한다는 의미"라며 "2021년 1분기 미국 하이일드 업체 디폴트율이 최고점을 기록할 경우 하이일드 크레딧 스프레드는 이보다 2~3개 분기 앞선 2020년 2~3분기에 최고점을 기록할 가능성이 높다"고 분석했다.

2009년 미국 하이일드 크레딧 스프레드 최고점(JP Morgan Domestic HY Index 기준)은 1분기(2009년 3월)에 나타났다. 따라서 최근 한 달동안 나타난 하이일드 크레딧 스프레드 하락 추세가 지속되지 않을 수 있다고 내다봤다.

연준은 3월 23일, 4월 9일 회사채 매입 정책 발표 이후 PMCCF(Primary Market Corporate Credit Facility)와 SMCCF(Secondary Market Corporate Credit Facility) 내용을 계속 구체화해 발표하고 있다.

SMCCF 중 회사채 ETF 매입은 우선적으로 투자등급 회사채 ETF를 대상으로 할 것이며, 잔여 지원 금액으로 하이일드 회사채 ETF를 매입할 것이라고 명시했다.

김 연구원은 "연준은 투자등급 회사채 ETF에 대해서는 ‘preponderance’라는 표현을 사용했고, 하이일드 회사채 ETF에 대해서는 ‘remainder’라는 표현을 사용했다"면서 "4월 9일 연준의 정책발표 당시 기대감보다 실제 하이일드 회사채 ETF 매입 규모는 작을 가능성이 클 가능성이 높다"고 진단했다.

연준의 하이일드 회사채 지원이 종전 기대감에 미치지 못하는 가운데 하이일드 업체 디폴트율 증가 추세가 확인될 경우 하이일드 크레딧 스프레드 확대는 불가피하다고 봤다.

그는 또 "3월 말 이후 투자등급과 하이일드 회사채가 동반 강세를 보인 것과 달리 향후 하이일드 대비 투자등급 크레딧 스프레드 안정성이 돋보일 것"이라고 전망했다.

장태민 기자 chang@fntimes.com

데일리 금융경제뉴스 FNTIMES - 저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

Copyright ⓒ 한국금융신문 & FNTIMES.com

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.