|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

한국투자증권은 2일 삼성카드에 대해 조달비용과 견조한 개인 신용판매로 실적 개선이 기대된다며 투자의견을 기존 '중립'에서 '매수'로 상향 조정했다. 목표주가는 3만6000원을 제시했다.

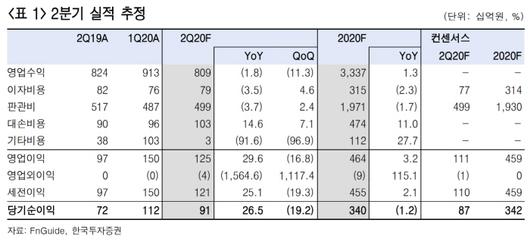

한국투자증권은 2분기 삼성카드의 순이익을 906억원으로 전년동기대비 27% 증가할 것으로 예상했다. 당초 코로나19로 인한 개인 소비 위축으로 개인 신판은 전년 동기 대비 4% 감소하고, 크레딧 스프레드 상승으로 조달비용률 하락세는 멈출 것으로 전망했다. 하지만 금융시장 안정과 최근의 양호한 소비 덕분에 2분기 조달비용률은 전분기대비 3bp 하락하고, 개인 신판은 전년 동기 대비 3% 반등한 것으로 보인다고 한국투자증권은 설명했다. 이에 따라 한국투자증권은 삼성카드의 올해 순이익을 3399억원으로 기존 대비 5.4% 상향했다.

카드업계 개인 신판의 전년 동기 대비 증감률은 3월 -5.3%를 저점으로 4월 0%, 5월 7.7%로 반등 추세다. 6월에도 전년동기대비 5% 증가가 예상된다. 한국투자증권은 긴급재난지원금 효과가 거의 사라지는 올해 7월부터도 전년 동기 대비 3~5% 내외의 개인 신판 증가가 예상된다고 분석했다.

백두산 한국투자증권 연구원은 "업계 온라인 카드 승인액은 5월에도 전년 동기 대비 21.9% 증가하며 전체 승인액 증가를 견인했으며, 대손비용은 4분기 RC값(risk component) 조정 전까지는 당분간 특이사항이 없을 전망"이라며 "마케팅 비용률은 해외여행 감소처럼 가맹점별 소비지출 비중이 변화하며 하락했을 것"이라고 말했다.

[고득관 기자 kdk@mkinternet.com]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.