주담대 규제 ‘풍선효과’ 커

5대銀 평균 1등급대 진입

금리도 3.37%→2.59%

연체율↓…대상자 더 늘어

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[헤럴드경제=박준규 기자] 결혼을 앞둔 30대 직장인 정모 씨는 지난달 은행에서 신용대출로 8000만원을 빌렸다. 마이너스통장(한도대출)도 4000만원까지 잡아놨다. 그의 한달 신용카드 결제액은 200만원 내외다. 6년 전 회계법인에 입사하면서 빌린 신용대출(1000만원), 전세자금대출(7000만원)을 갚은 이력도 있다. CB사 등급은 1등급. 정 씨는 “신혼집 구입자금에 부족한 부분과 다른 비용을 대출금으로 채울 계획”이라고 했다.

올 3~5월 사이에만 3조7000억원 가량 증가한 은행권 개인신용대출에 정 씨 같은 우량차주들이 몰려든 것으로 나타났다. 정부의 부동산 규제로 주택담보대출 길이 막히면서다. 주요 은행에서 돈을 빌리는 차주들의 평균 신용등급도 오름세다.

10일 은행연합회에 따르면 6월 5대 은행(KB국민·신한·하나·우리·NH농협)의 일반신용대출 차주의 평균 CB등급은 1.98등급으로, 2등급을 밑돌았다. 지난해 7월 평균(2.26등급)보다 낮아졌다. 은행연합회 자료는 은행이 전달에 취급한 대출을 바탕으로 작성한다.

|

이 기간 각 은행에서 신용대출을 받은 전체 차주의 평균등급은 전반적으로 높아졌다. 국민은행은 2.6등급에서 2.3등급으로 올랐고 신한(2.5→2.2), 하나(1.9→1.5), 우리(2.6→2.3), 농협(1.7→1.6) 등도 마찬가지였다.

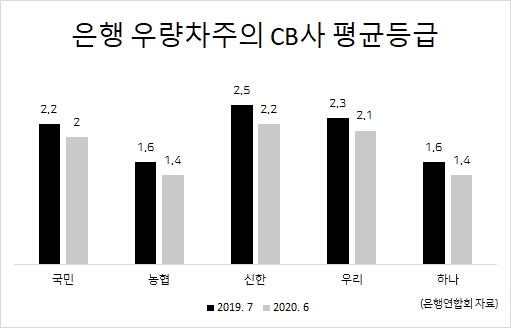

은행들의 내부 신용등급이 1~2등에 해당하는 차주들만 떼어 보면, 평균 CB등급 수준은 더 높아진다. 6월 기준 국민(2등급), 신한(2.2등급), 하나(1.4등급), 우리(2.1등급), 농협(1.4등급)으로 작년 7월과 견줘 평균 0.2~0.3등급 가량 높아졌다.

은행들은 코리아크레딧뷰로, 나이스평가정보 등 외부 CB사로부터 받은 평가자료를 자체 신용평가모델(CSS)에 반영해 개별 고객의 신용도를 다시 평가한다. 이 과정에서 CB등급과 자체등급 사이에 차이가 발생한다. 그렇더라도 통상 1~3등급(CB 기준)인 우량고객이 주로 대출을 받는다. 이를 감안하면 최근 1년여 사이에 등급이 높은 고객들의 대출수요가 커졌다는 해석이 가능하다.

더불어 기준금리가 떨어지며 연쇄적으로 대출금리까지 내린 것도 영향을 줬다. 금리가 낮아지면 원리금을 갚지 못할 가능성이 떨어지고, 우량등급으로 편입되는 인원도 늘어난다.

한 CB사 관계자는 “CB사 등급은 통상 향후 1년 간 채무불이행 가능성을 보여준다”며 “금리가 떨어지면서 개인이 연체할 가능성이 그만큼 적어지고 등급이 상향 조정되는 사례가 더러 있다”고 설명했다.

나이스평가정보는 지난해 말 기준 581만명을 개인신용등급 1등급으로 평가했는데, 1년 전보다 50만명이 늘어난 수준이다.

|

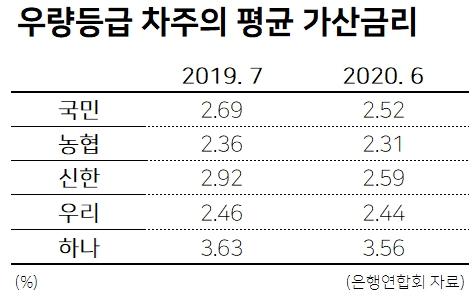

상황이 이렇자 대출금리도 하락세다. 5대 은행이 우량차주에 적용한 신용대출금리는 지난해 7월 연 3.37%에서 올 6월 연 2.59%까지 떨어졌다.

대출금리 책정구조는 ‘기본금리+가산금리+가산조정금리’다. 기본금리 기준이 되는 코픽스(COFIX)금리는 매달 떨어지고 있고, 가산금리도 내림세를 보이면서 최종금리 수준도 낮아진 것.

가산금리는 각 은행들이 자체적으로 위험프리미엄과 업무원가, 법적비용 등을 반영해 책정한다. 가산금리가 내렸다는 건 돈을 돌려받지 못할 위험이 떨어졌다고 볼 수 있다.

한 시중은행 관계자는 “차주의 신용등급이 높아지면 신용원가는 떨어진다”며 “(부실) 리스크가 크지 않으니까 금리를 낮게 줘도 부담이 적어지는 것”이라고 말했다.

nyang@heraldcorp.com

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.