|

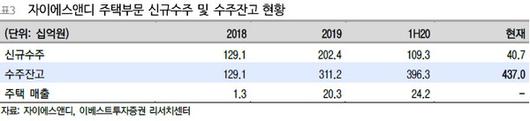

자이에스앤디 주택부문 신규수주 및 수주잔고 현황.(자료제공=이베스트투자증권) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이베스트투자증권은 5일 자이에스앤디에 대해 국지적 공급 확대 수혜주라며 목표주가를 9000원에서 1만500원으로 올리고 투자의견 ‘매수’를 유지했다.

이베스트투자증권 김세련 연구원은 “자이에스앤디는 전날 장 중 대전 인동 주상복합 개발사업의 도급 약정을 체결했음에 대해 공시했다”며 “자이에스앤디의 2분기 주택 수주잔고는 3963억 원으로, 이번 공사 계약 체결분을 더하면 4370억 원이 돼 수주잔고는 9년 치 먹거리가 된다”고 말했다.

김 연구원은 “자이에스앤디는 이번 수주와 같이 도심지역의 미니 재건축, 재개발에 강점을 가진 시공사로서의 역량이 부각될 것”이라며 “정부의 국지적 공급 기조 확대 정책에 따라 이러한 미니 재건축, 재개발의 사업성 확대가 예상되며, 이는 곧 자이엘라ㆍ자이르네 브랜드를 보유한 자이에스앤디의 수주 풀 확대라는 측면에서 긍정적”이라고 평가했다.

그는 “자이에스앤디가 보유한 SK네트웍스 주유소 5곳의 개발 기대감 역시 장기적으로 주가 견인의 모멘텀이 될 것”이라고 덧붙였다.

[이투데이/조남호 기자(spdran@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

Copyrightⓒ이투데이, All rights reserved. (무단 전재 및 재배포 금지)

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.