|

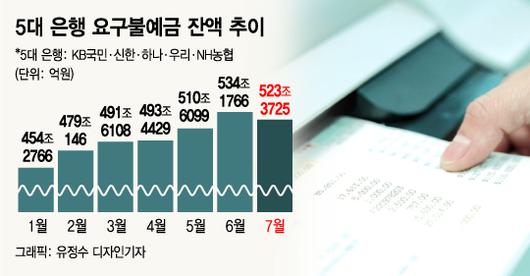

5대 은행 요구불예금 잔액 추이/그래픽=유정수 디자인기자 |

요구불예금에 고여 있던 돈이 주식, 부동산 등 투자처로 빠져나가기 시작한 것으로 나타났다. 요구불예금엔 금리가 거의 안 붙어 잔액이 많을수록 은행에 이득이다. 요구불예금 유치전이 치열했던 까닭이다. 이 덕분에 상반기 은행 NIM(순이자마진)을 방어할 수 있었다. 그러나 7월 들어 요구불예금 잔액이 마이너스로 전환되면서 은행권도 분주해졌다.

10일 은행권에 따르면 지난달 KB국민·신한·하나·우리·NH농협 등 5대 은행의 요구불예금 잔액은 523조3725억원으로 전월대비 10조8040억원 줄었다. 요구불예금 잔액이 감소한 건 올 들어 처음이다. 1월 454조2766억원이었으나 6월 534조1766억원으로 상반기 동안 꾸준히 늘었다.

코로나19(COVID-19) 영향이 극심했던 상반기엔 ‘갈 곳 잃은 돈’이 요구불예금에 몰렸던 것. 그러나 시장이 조금씩 살아나면서 각종 투자 자금이 빠진 것으로 분석된다. 특히 주식시장엔 ‘동학개미’로 불리는 초보 투자자들까지 합세했다. 부동산시장에서는 ‘패닉바잉’(공황구매) 현상이 나타났다.

아무 때나 돈을 넣고 뺄 수 있는 요구불예금은 금리가 0.1% 수준으로 거의 없다. 은행 입장에서는 조달 비용이 적게 들기 때문에 요구불예금 잔액이 많을수록 이자이익을 올리기 쉽다. 실제 시중은행들은 요구불예금을 끌어와 올 상반기 최악의 상황을 피했다. 초저금리 기조 속에서 수익성 악화는 예고된 일이었고, 정기예금 이탈 행렬도 이어졌지만 요구불예금이 매월 늘어 어느 정도 NIM을 지켰다.

2분기 기준 5대 은행의 NIM은 1분기와 비교해서 작게는 2bp(1bp=0.01%포인트), 크게는 6bp 떨어졌다. 그러나 기준금리가 올 들어 75bp 인하한 사정을 고려하면 나쁘지 않은 수준이다. △KB국민은행 1.50% △신한은행 1.39% △하나은행 1.37% △우리은행 1.34% △NH농협은행 1.67%였다.

하반기에도 NIM 추가 하락은 불가피하다. 은행권은 NIM을 유지하기 위해 요구불예금 확대에 좀 더 적극적으로 나선다. 급여이체 통장, 카드 결제 계좌를 유치하는 식으로 영업력을 집중하고 있다.

예컨대 신한은행은 직장인이 아닌 고객도 급여이체 통장을 쓰도록 ‘마이 급여클럽’ 서비스를 열어뒀다. 수수료 면제 등 동일한 혜택을 받으면서 용돈, 생활비 등 소득을 관리하는 방식이다. 개인 고객을 대상으로는 ‘계좌이동제’를 활용하는 일에도 힘쓴다. 거래 은행을 바꾸면 한꺼번에 공과금, 통신비, 급여 등 거래가 자동 이전되는 제도다. 기업 고객이 많은 우리은행은 기업공개(IPO) 공모자금이나 인수합병(M&A), 매각 자금을 끌어 오는 일에도 주력한다.

시중은행 관계자는 “요구불예금 잔액의 증감 추이는 좀더 살펴봐야겠지만 하반기에도 중소기업, 신규 고객 등을 상대로 요구불예금 확대에 힘써야 하는 상황”이라며 “금리가 떨어질 대로 떨어진 정기예금·적금으로 고객을 유인할 순 없기 때문”이라고 말했다.

요구불예금 확대를 통한 은행의 NIM을 지키는 것은 금융그룹 차원의 과제다. 상반기 실적발표 당시 김기환 KB금융그룹 재무총괄(CFO) 부사장은 “연간 은행 NIM이 1.5% 수준을 유지하기 위해 하반기에도 저원가성 예금을 늘리는 일에 최선을 다하겠다”고 말했다. 노용훈 신한금융그룹 재무부문 부사장은 “은행 NIM을 지킬 수 있었던 건 저원가성 예금 덕분”이라며 “하반기에도 상반기와 비슷한 수준을 유지하도록 관리하겠다”고 말했다.

양성희 기자 yang@

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.