미중 경제갈등 심화로

해외서 자금조달 제동

세계자본 대거 유치해

금융부문서도 美 추격

|

게티이미지 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[헤럴드경제=서경원 기자] 중국이 해외 투자자에 대한 자본시장의 문턱을 다시 한번 낮춘다. 금융시장과 자본시장을 육성하기 위해서다. 트럼프 행정부의 견제로 미국에서 자본조달에 제동이 걸린 중국기업들이 고향에서 자본을 조달하기 위해서도 시장개방은 중요하다. 미국에서 글로벌 자본을 조달하지 못하더라도, 고향으로 글로벌 자본이 유입된다면 중국에겐 되레 이득일 수도 있다.

중국 증권감독관리위원회·인민은행·외환관리국은 오는 11월 외국인 투자 규정을 개정, 해외 투자자가 중국 본토 주식과 채권 투자할 때의 자격제도인 적격외국인기관투자가(QFII)와 위안화적격외국인기관투자가(RQFII)를 통합해 접근 요건 완화와 인가 심사 시기 단축에 나선다.

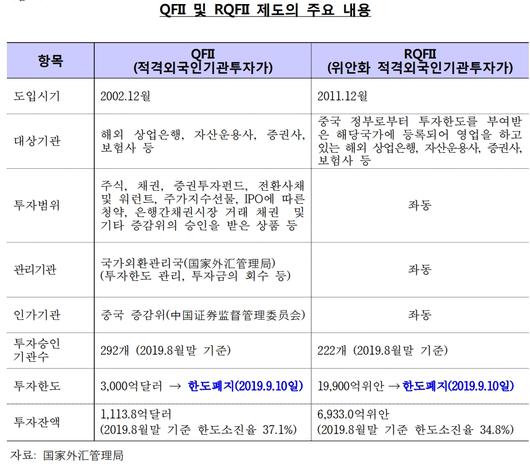

◆ QFII·RQFII 통합

QFII란 외화로 상해와 선전 증시에서 중국인 투자전용 주식(A주)을 거래할 수 있는 자격을 지닌 외국인 투자기관을 뜻하며, RQFII는 외화가 아닌 중국 외에서 조달한 위안화 자금으로 투자할 수 있는 외국인 투자기관을 가리킨다.

|

◆ 사모펀드·선물·옵션도 열린다 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

QFII 대상기관은 해외 상업은행, 자산운용사, 증권사 보험사 등이며 작년 8뭘말 현재 승인 기관수는 292 곳에 달한다. RQFII는 중국 정부로부터 투자한도를 부여받은 해당 국가에 등록되어 영업을 하고 있는 상업은행, 자산운용사 등으로 222 곳(작년 8월말 기준)이 등록돼 있다.

또 해외 투자자들의 투자 영역도 확대된다. 중소기업 전용 장외시장인 신삼판(新三板)에서의 거래를 허용하고 사모펀드 투자와 선물, 옵션 등 파생상품 거래에도 길이 열린다.

|

◆ 주식·채권시장 세계 2위…外人비중은 1~2%에 그쳐 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

중국의 금융시장은 전통적 금융시장과 보험시장, 외환시장, 파생금융시장으로 나뉜다. 전통적 금융시장은 다시 단기금융시장(콜, 환매조건부채권, 상업어음, 기업어음)과 자본시장(주식, 채권)으로 구분된다.

중국의 주식시장 규모는 세계 2위(2018년 기준)이고 채권시장 역시 세계 2위(2019년 기준) 수준이다. 그러나 중국 금융시장에 대한 외국인 투자 비중(2017년말 기준)은 주식의 경우 2.4%, 채권은 1.6%로 다른 나라에 비해 크게 낮은 수준이다.

|

1978년까진 중국의 중앙은행인 인민은행이 모든 금융업무를 수행했다 개혁개방 이후 은행, 증권, 보험사 등으로 다기화됐다. 이후 중국 내 은행들은 폭발적으로 성장, 세계적인 경쟁력을 갖추게 되었으나 증권업은 규모 면에서 아직 저조한 모습이다. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

중국의 금융시장 개방은 2001년 중국의 세계무역기구(WTO) 가입 이후 본격화되고 있으나 정부의 통제 하에 점진적으로 이뤄지고 있으며 금융업 진출 방식 대신 주식, 채권시장의 접근성 확대 방식으로 추진되고 있다.

발행시장에서 현재 외국 기업의 중국 주식시장 기업공개(IPO)는 허용되지 않고 있다. 단, 2001년부터 중국 내 외국인 투자기업의 IPO는 가능해졌고, 2017년부턴 기상장 중국기업을 인수하는 방식으로의 외국기업 상장은 승인되고 있다.

외국기업의 중국 내 채권(팬더본드) 발행은 2005년부터 아시아개발은행(ADB) 및 국제금융공사를 통해 허용되고 있으며 2014년 이후엔 금융기관이나 일반기업도 가능해졌다.

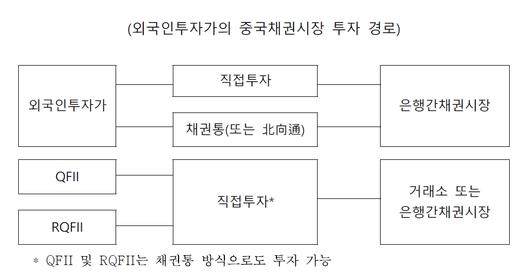

유통시장에서 외국인 투자자는 ▷QFII나 RQFII ▷3대 기관(국외 중앙은행·위안화결제은행·위안화결제참여은행) ▷후강통(沪港通, 상하이-홍콩 증시 교차거래제)·선강통(深港通, 선전-홍콩 증시 교차거래제) ▷은행간채권시장(CIBM) ▷채권통(债券通· 홍콩 결제시스템을 이용해 중국 본토 채권시장 딜러들과 거래하는 방식) 등을 통해 주식 및 채권 투자가가 가능한 상태다.

|

◆ 주식은 후강통·선강통…채권은 채권통 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

중국의 주식시장은 거래소 기준으로 상해, 선전, 홍콩 거래소로 나눌 수 있다. 상해(1990년 개장)는 중국 국유기업이 주로 상장돼 있고, 선전(1990년 개장)은 중소 기업들이 다수 포진돼 있다. 홍콩(1891년 개장)은 영국 통치 시절 설립돼 역사가 130년 가량 됐고, 외국 기업도 많이 상장돼 있어 중국과 세계를 이어주는 교량 역할을 한다.

상해·선전 시장에서 거래되는 주식은 A주와 B주로 구분된다. A주는 인민폐(위안화) 보통주식이라 불리며, 중국 내륙 기관 혹은 내륙 개인 투자자들로만 거래 자격이 제한돼 있다. B주는 인민폐 특종주식으로 액면가는 인민폐로 표시되나 외국 화폐로 거래가 가능하다. 중국 기업 뿐 아니라 외국인 투자자들도 거래가 가능하다.

홍콩 시장에서 거래되는 중국 기업 주식은 H주와 레드칩으로 나뉜다. H주는 기업 등록지는 중국 내륙이고 상장지는 홍콩인 주식을 뜻한다. 레드칩은 등록지는 외국 혹은 홍콩, 상장지는 홍콩인 주식이다.

중국은 후강통과 선강통을 각각 2014년과 2016년부터 개통, 주식 시장 개방을 시작했다. 외국인 투자자들은 후강통으로 홍콩 거래소 회원증권사를 통해 상해 주식 매매가 가능하다. 선강통을 통해서도 선전 주식 매매를 할 수 있다. 그러나 거래 대상이 ‘매매 규정 범위 내의 양측 거래소 상장 주식’으로 한정돼 있어 엄밀한 의미에서 아직 완전 개방이라곤 볼 수 없다.

|

채권 시장 개방은 2010년 시작됐다. 이 때 처음 3대기관(외국중앙은행 등)에 대해 CIBM 투자 기회가 허용됐다. 2011년엔 RQFII의 CIBM투자가 가능해졌고 2013년엔 QFII의 CIBM이 개시됐다. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

2015년엔 중앙은행, 국제금융기구, 국부펀드에까지도 CIBM 투자 자격이 주어졌고, 2015년엔 해외 상업은행, 보험사, 증권사, 펀드운용사 등에게까지도 허용됐다.

홍콩 시장을 통해 중국 채권시장에 투자하는 채권통은 2017년에 도입됐고, 작년 9월엔 QFII와 RQFII의 투자한도(각각 3000억 달러, 1조9900억 위안)가 폐지됐으며, RQFII의 시범국가 및 지역제한까지 폐지됐다. 같은해 10월엔 동일 투자자 명의의 QFII·RQFII 계좌와 CIMB 직접투자 계좌 간의 명의변경 및 계좌간 자금이동이 허용됐다.

특히 지난주 중국 국채가 파이낸셜타임스스톡익스체인지(FTSE) 러셀 세계국채지수(WGBI) 편입이 확정됨에 따라 블룸버그 바클레이즈 글로벌 채권지수(BBGA), JP모건 글로벌 신흥시장 국채지수(GBI-EM)까지 글로벌 3대 채권 벤치마크 지수에 모두 랭크됐다. 이에 2000~3000억 달러의 신규 투자자금 유입이 예상되고 있다.

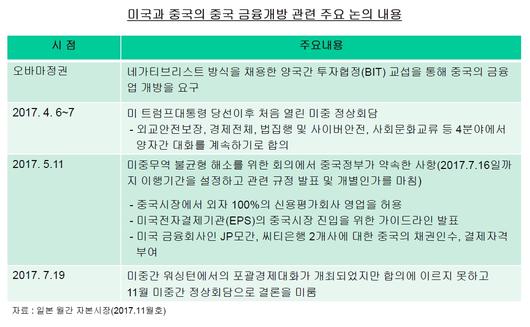

◆ 新외자정책 후속조치…美압박 영향도

그렇다면 중국은 최근 자본시장 개방에 속도를 내고 있는걸까. 표면적으로는 2016년 국무원 상무회의에서 신외자정책이 결정된 이후 후속 조치들이 순차적으로 추진되고 있는 것으로 보인다.

이에 따라 2018년 4월 아시아의 다보스 포럼으로 불리는 보아오 포럼에서 시진핑 주석에 이어 이강 인민은행 총재가 금융시장 대외개방 3대 원칙과 12개 세부계획을 발표했고, 중국 은행보험감독관리위원회와 증권감독관리위원회 등이 잇따라 방안을 공개했다.

그러나 코로나19 이후 중국으로서도 쌍순환 정책으로 내수 중심의 자립경제 노선을 천명한 상황에서 해외 자본이 원활히 유입돼야 자국 내 활발한 투자로 이어질 수 있다.

|

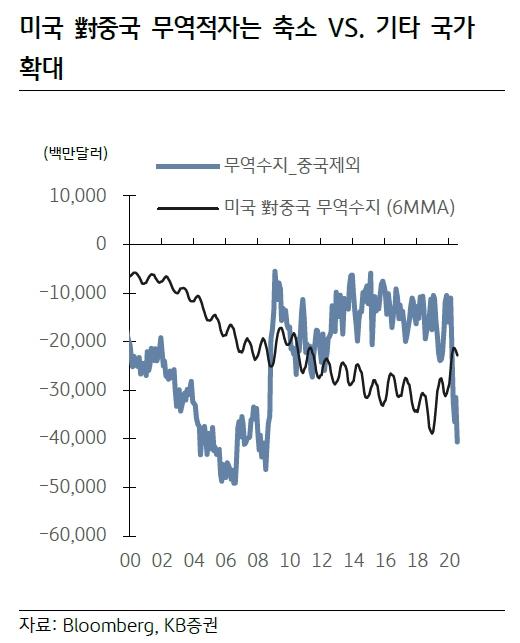

여기에 2017년 이후 미국이 중국과의 양자협상 자리에서 자본 시장 개방에 대해 강력히 요구한 것 역시 반영되고 있단 분석이다. 특히 최근 미국의 경상수지를 보면 대(對)중국 무역 적자가 불고 있다. 이는 중국 자본시장 개방에 따른 서비스수지 및 본원소득수지 흑자 확대에 기인한 것으로 보인다. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

김효진 KB증권 이코노미스트는 “중국 금융시장 개방과 미국 투자은행들의 적극적인 진출은 본원소득수지 및 서비스수지 흑자 확대로 이어지게 될 것”이라며 “또 중국 채권의 주요 3대 지수 편입은 이를 더 증가시킬 것”이라고 전망했다. |

gil@heraldcorp.com

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.