|

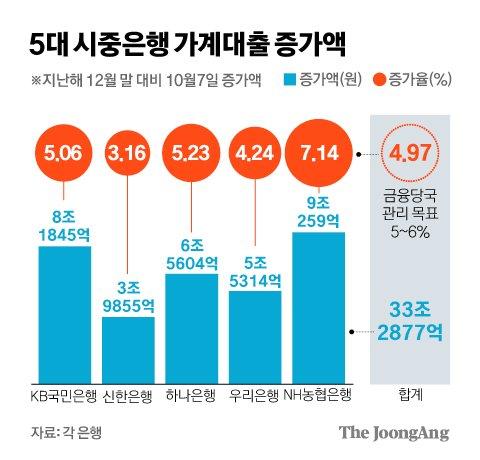

5대 시중은행 가계대출 증가액. 그래픽=김경진 기자 capkim@joongang.co.kr |

이달 7일 기준 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 가계대출 잔액은 703조4416억원으로 집계됐다. 지난해 말(670조1539억원)과 비교하면 4.97%(33조2877억원) 늘었다. 금융당국이 제시한 증가율 목표치의 하단(5%)까지 거의 차올랐다. 은행별 증가율은 NH농협이 7.14%로 가장 높고, 뒤를 이어 하나(5.23%), 국민(5.06%), 우리(4.24%), 신한은행(3.16%) 등의 순이었다.

금융당국의 목표치 최상단인 6.99%를 적용하면, 5대 시중은행은 연말 대출 잔액을 716조9977억원 이하로 묶어야 한다. 연말까지 시중 은행의 대출 한도(여력)는 13조5500억원에 불과하다는 얘기다. 지난 7∼9월 가계대출 증가액이 13조7805억원이었던 점을 고려하면 목표치를 맞추는 건 쉽지 않다.

|

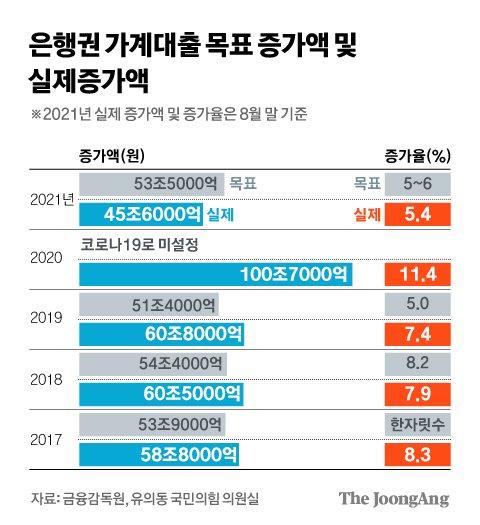

은행권 가계대출 목표 증가액 및 실제증가액. 그래픽=김경진 기자 capkim@joongang.co.kr |

최근 일부 대출 창구의 문을 닫는 은행이 등장한 이유다. 지난 8월 농협은행이 주택담보대출 등 부동산 관련 신규 대출을 전면 중단한 데 이어 수협중앙회도 이달부터 신규 가계대출을 하지 않는다. 카카오뱅크는 8일부터 고신용자 대상 신용대출, 일반 전·월세보증금대출, 직장인 사잇돌대출 등의 신규 대출을 중단했다. 다른 은행들도 대출 금리를 올리고 한도를 축소하며 ‘대출 문턱 높이기’에 나섰다. 하나은행은 국민은행에 이어 이달 15일부터는 전세대출을 전셋값 증액 한도 내에서만 빌릴 수 있다. 또 국민과 우리은행은 지점별로 월별 대출한도를 관리한다. 월별 대출 한도를 채운 지점에서는 예비 대출자가 돈을 빌리지 못한다.

지난 5일 출범한 인터넷은행인 토스뱅크도 예외가 아니다. 지난 8일 기준 대출 잔액은 이미 3000억원으로 금융당국이 제시한 대출한도(5000억원)의 60%에 다다랐다. 이 정도 증가 속도라면 일주일 안에 대출 중단으로 이어질 수 있다. 은행업계에 따르면 토스뱅크는 금융당국에 중·저신용자 대상 신용대출만이라도 총량 규제에서 제외해 달라고 요청하고 있다.

시중은행 관계자는 “대출 규제로 문턱이 조금이라도 낮은 은행으로 가수요가 몰리는 풍선효과가 심해지고 있다”며 “결국 은행들이 레이스 펼치듯 대출을 축소하다 잇따라 가계대출을 한시적으로 중단할 우려가 커지고 있다”고 말했다. 하지만 금융당국의 가계대출 압박 강도는 커지는 모양새다. 이달 중순 추가로 내놓는 가계부채 관리대책에 개인별 총부채원리금상환비율(DSR) 규제 일정을 앞당기는 방안이 포함될 전망이다. 당초 금융당국은 올해 7월 규제 지역 내 시가 6억원 초과 주택에 대한 담보대출과 1억원 초과 신용대출 등을 시작으로 내년 7월 총 대출액 2억 초과 대출, 2023년 7월 총 대출액 1억 초과 대출 등 3단계 걸쳐 DSR 규제를 도입하기로 했다.

금융당국은 전세대출도 들여다보고 있지만 마땅한 방법은 찾지 못하고 있다. 가계대출 증가세를 누르기 위해서는 전세대출 등을 대책에 포함해야 하는데 실수요자와 밀접하게 연결돼 있어서다. 금융당국 관계자는 “가계부채 증가를 막고 실수요자를 보호하기 위한 여러 가지 대책 효과에 대한 시뮬레이션을 진행하고 있다”며 “실수요자가 대출 중단으로 피해를 보지 않도록 시중은행에 대한 모니터링도 강화하고 있다”고 말했다.

안효성 기자 hyoza@joongang.co.kr

▶ 중앙일보 '홈페이지' / '페이스북' 친구추가

▶ 넌 뉴스를 찾아봐? 난 뉴스가 찾아와!

ⓒ중앙일보(https://www.joongang.co.kr), 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.