|

자료=금융위, 금감원 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

정부의 강도 높은 대출 죄기로 지난달 가계대출 증가세가 둔화한 것으로 나타났다. 전세대출 등 주택담보대출(이하 주담대)은 물론 신용대출 증가 속도도 안정세에 접어들었다. 다만 이 과정에서 실수요자가 피해를 입고, 금리가 역전되는 등 부작용이 발생하면서 금융당국으로선 시장질서 회복이 새로운 과제로 등장했다.

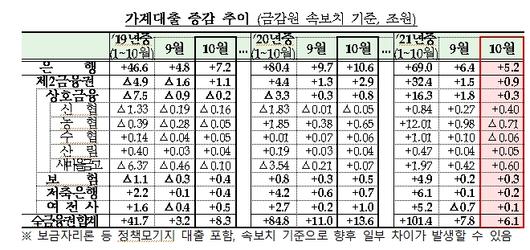

금융위원회와 금융감독원이 11일 발표한 '10월 가계대출 동향'에 따르면 지난달 전 금융권 가계대출은 6조1000억원 늘었다.

3분기 월별 평균 증가액 약 10조5700억원에 비하면 증가 속도가 둔화했다. 3분기 중 가계대출 증가액은 △7월 15조3000억원 △8월 8조6000억원 △9월 7조8000억원을 기록한 바 있다.

우선 은행권과 제2금융권 모두 주담대 증가폭이 다소 줄었다. 지난달 전 금융권 주담대는 5조3000억원 증가해 9월 증가분(6조7000억원)보다 1조4000억원 감소했다. 은행권이 5조6000억원에서 4조7000억원으로, 제2금융권이 1조1000억원에서 6000억원으로 각각 주담대 증가액이 줄어든 결과다.

올해 들어 급증세를 이어가던 전세대출 증가세도 완화했다. 지난달 은행의 전세대출 증가액은 2조2000억원으로 집계됐다. 9월(2조5000억원)보다 증가폭이 축소됐다. 10월 전세대출 증가액은 작년(3조원), 재작년(2조7000억원) 등 예년과 비교해도 감소한 것으로 나타났다.

금융당국의 주요 타깃인 신용대출도 증가세가 주춤했다. 지난달 전금융권 신용대출은 9000억원 늘어 전달(7000억원)에 이어 안정적인 흐름을 이어갔다. 작년 10월 4조원에 비하면 크게 줄어든 수준이다. 그나마 늘어난 9000억원 중 대부분도 지난달 영업을 개시한 토스뱅크(5000억원) 몫이었다.

금융위 관계자는 "가계대출이 7월을 정점으로 증가세가 점차 둔화되는 등 안정세를 점차 찾아가고 있는 추세"라고 설명했다.

이처럼 가계대출 증가세가 둔화한 건 정부의 계속된 규제로 금융권이 초유의 조치를 연이어 내놓았기 때문이다. 은행 등 금융회사들은 금융당국의 가계대출 관리가 본격화 한 지난 9월부터 신용대출 한도를 연소득 이내로, 마이너스통장 한도는 5000만원으로 대폭 줄였다. 여기에 일부 은행들은 특정대출을 아예 취급하지 않는 사태도 벌어졌다.

다만 이 과정에서 실수요자의 피해도 적지 않게 발생했다. 은행 대출창구가 닫히면서 2금융권으로 가야 하는 '풍선효과'는 물론이고, 집을 담보로 삼는 주담대 금리가 신용대출 금리보다 높거나 고신용자가 중·저신용자보다 대출을 받기 어려워지는 기현상이 잇따라 벌어진 것이다.

금융권 관계자는 "불요불급한 대출은 줄이라는 명분 아래 가산금리를 올리고, 우대금리는 축소하면서 곳곳에서 '금리 역전' 현상이 벌어지고 있다"며 "금리라는 게 시장에서 결정되는 것은 맞지만, 현 상황은 정부의 가계대출 옥죄기에 따라 발생했기 때문에 금융당국 입장에서도 고민이 클 것"이라고 말했다.

박광범 기자 socool@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.