|

21일 오후 서울시내 한 시중은행 대출상품 관련 안내문. 연합뉴스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

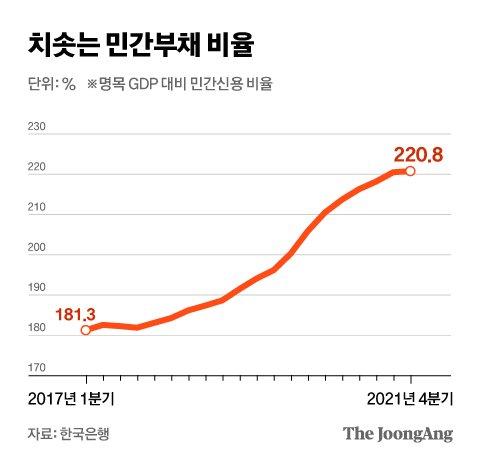

한국은행이 24일 낸 ‘22년 3월 금융안정상황 보고서’에 따르면 지난해 말 기준 가계가 진 빚은 1862조1000억원으로 1년 전보다 7.8% 증가했다. 국내총생산(GDP) 대비 민간신용 비율은 220.8%로 전년 말보다 7.1%포인트 늘었다. 다만 신용대출 등 가계부채 관리 강화와 대출금리 상승 등의 영향으로 증가율은 둔화하고 있다.

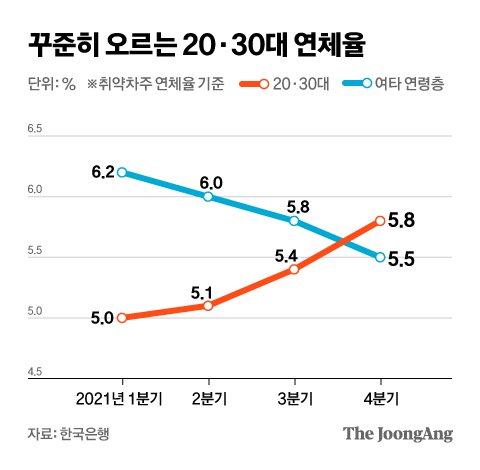

걱정스러운 부분은 더 취약해진 20·30대 청년층의 대출이다. 20·30대 대출자 중 취약차주의 비중은 지난해 말 6.6%로 다른 연령층(5.8%)보다 높았다. 한은은 3개 이상 금융기관에서 돈을 빌린 저소득(소득 하위 30%) 혹은 저신용자(신용점수 664점 이하)인 차주를 취약차주로 분류하고 있다.

20·30대의 연체율도 홀로 상승하고 있다. 청년층 취약차주 연체율은 지난해 초 5%에서 지난해 말 5.8%로 올랐다. 같은 기간 타 연령층의 연체율은 6.2%에서 5.5%로 되려 줄었다.

|

치솟는 민간부채 비율. 그래픽=차준홍 기자 cha.junhong@joongang.co.kr |

자영업자들의 빠른 대출속도도 문제다. 지난해 말 기준 자영업자 대출은 1년 전보다 13.2%가 늘며, 가계대출 증가율(7.6%)을 앞질렀다. 반면 영업 회복은 여전히 더딘 상황이다. 소득이 빚이 늘어나는 속도를 따라잡지 못하며, 소득에서 필수생활비와 대출 상환액을 뺀 값이 마이너스인 적자 가구는 지난해 말 78만 가구로 집계됐다.

이들 적자 가구의 생존 여부는 정부의 대출 만기연장과 원리금 상환유예 조치가 좌우하고 있다. 한은에 따르면 만기연장 등을 금융지원 조치가 일괄종료될 경우 적자 가구의 부채는 경제 상황에 따라 최소 39조에서 최대 58조원까지 늘었다. 반면 일괄 연장될 경우 금융부채는 1조원 줄거나, 최대 18조원 늘어나 상대적으로 충격이 작았다.

|

꾸준히 오르는 20 · 30대 연체율. 그래픽=차준홍 기자 cha.junhong@joongang.co.kr |

금융위원회는 23일 대출만기 연장 등의 조치를 오는 9월까지 6개월간 일괄 연장했다. 이상형 한은 부총재보는 “대출 금리가 올라가는 와중에 자영업자 상환 부담 경감을 통해 자영업자의 부실 위험을 낮추는 데 기여할 수는 있을 것”이라면서도 “금융지원 장기화로 잠재부실이 이연되는 부작용이 생길 수 있는 만큼 단계적인 정상화를 준비해야 한다”고 말했다.

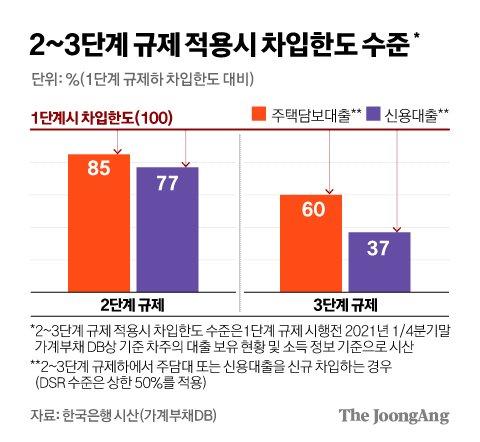

한은은 이번 보고서에서 DSR 규제가 가계대출에 미치는 영향도 분석했다. DSR은 소득에서 빚 상환 금액이 차지하는 비중이다. 지난 1월부터 총 가계대출이 2억원이 넘는 대출자는 DSR 40%(비은행권 50%) 규제를 적용받고, 오는 7월부터는 총 가계대출이 1억원이 넘는 대출자로 규제 대상이 확대된다.

한은에 따르면 DSR 규제가 도입되면 대출한도는 크게 줄어든다. 지난해 말 차입 한도를 기준(=100)으로 보면, 지난 1월 이후 주택담보대출 한도는 85, 신용대출 한도는 77로 줄어든다. 7월 이후에는 주담대 한도는 60으로, 신용대출 한도는 37로 더 줄어든다. 지난해 3월 말 기준 대출자의 소득과 대출액을 토대로 추산한 수치다.

기존 대출보유자의 추가 대출도 어려워진다. 올해 1월부터는 전체 가계대출 차주의 10.6%가 신규 대출이 불가능하고, 오는 7월부터는 17.9%가 추가 대출이 불가능하다. 한은은 “소득수준과 신용도가 낮은 취약계층을 중심으로 유동성 제약에 직면할 수 있다”고 분석했다.

|

2~3단계 규제 적용시 차입한도 수준. 그래픽=김경진 기자 capkim@joongang.co.kr |

반면 가계대출 감소에는 DSR 규제 효과가 뚜렷했다. 한은은 DSR 규제로 가계대출 증가율이 3~4%포인트 떨어지는 효과가 있을 것으로 추산했다. 최근 대출 둔화 등을 고려하면 규제로 인한 대출 감소 효과는 이보다 더 클 수 있다는 게 한은의 분석이다.

가계 대출과 관련한 관심사는 이제 윤석열 대통령 당선인이 내건 대출규제 완화와 관련해, DSR 규제 조정 여부다. 주택담보인정비율(LTV)만 완화할 경우 소득이 적은 청년층은 정책 효과를 보기 힘든 반면, DSR 규제를 완화할 경우 가계부채가 급증할 수 있다.

이상형 한은 부총재보는 “원론적으로 LTV나 DSR 등 거시건전성 정책이 금융불균형 누증을 완화하는 데 기여했다고 판단한다”며 “금융불균형 완화에 기여한 부분뿐 아니라 취약계층 대출이용을 제약하는 부작용을 종합적으로 고려해 정부가 판단할 걸로 본다”고 말했다.

안효성 기자 hyoza@joongang.co.kr

▶ 중앙일보 '홈페이지' / '페이스북' 친구추가

▶ 넌 뉴스를 찾아봐? 난 뉴스가 찾아와!

ⓒ중앙일보(https://www.joongang.co.kr), 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.