|

불법채권추심 사례 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

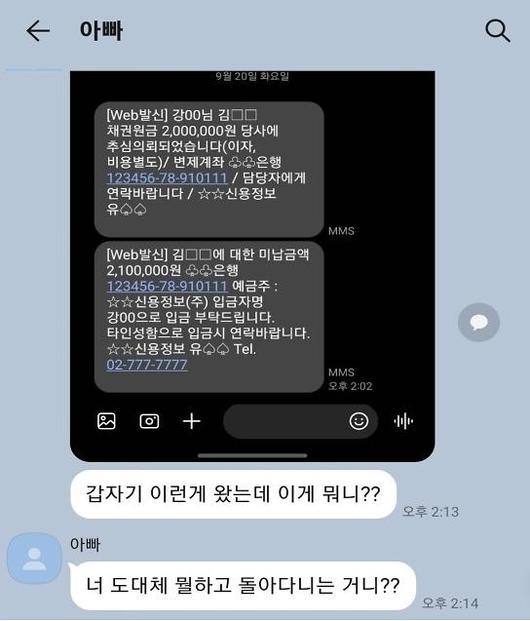

# 20대 강 모씨는 채권자에게 빌린 돈을 갚지 못하게 돼 신용정보회사로부터 채권추심을 당하게 됐다. 그런데 해당 신용정보회사는 채무 당사자인 강 씨가 아닌 강 씨의 아버지에게 추심 성격의 문자를 보내 돈을 갚을 것을 요구했다. 아버지가 이같은 사실을 알게 되면서 강 씨는 곤란한 상황에 처하게 됐다.

위 사례에서 강 씨가 겪은 일은 명백한 불법채권추심 행위에 해당한다. 채권추심인은 채무자의 직장 등을 방문해 동료에게 채무사실을 알리거나 가족 등 제3자에게 채무자의 채무를 공개해서는 안 되기 때문이다. 금융감독원 관계자는 "이런 행위가 있는 경우에는 채권추심인에게 즉시 중단을 요청하고 이미 경험했다면 일자·내용 등을 상세히 기록하고 녹취 등 증빙자료를 확보한 뒤 신고해야 한다"고 조언했다.

29일 금감원은 위 사례를 비롯한 다양한 불법채권추심 관련 민원이 연평균 2700여건(2017~2021년 1만3542건) 접수되고 있다면서 주요 불법채권추심 사례와 대응방안 안내에 나섰다.

가장 먼저 추심 관련 연락을 처음 받았다면 당황하지 말고 우선 본인이 갚아야 할 돈이 맞는지부터 확인하는 것이 좋다.채권 추심인의 소속과 성명 등 신분을 명확하게 확인하고, 거짓으로 의심되는 경우에는 대응하지 말고 관련 자료를 확보해야 한다.

또한 오래된 채권이라면 소멸시효 완성 여부를 확인할 필요가 있다. 금융회사에서 대출을 받은 경우 그 대출원금은 권리를 행사하지 않은 때부터 5년이 경과하면 소멸시효가 완성된다. 법원의 판결 또는 지급명령이 확정된 경우에는 추가적으로 10년이 경과해야 소멸시효가 완성된다. 소멸시효가 완성됐다면 채무자는 소멸시효 완성을 주장해 채무상환을 거부할 수 있다.

추심 과정에서도 채무자에 대한 보호 장치가 마련돼 있다. 채권추심인이 정당한 사유 없이 반복적으로 자택을 방문하거나 전화·문자메시지로 연락하는 것은 위법이다. 이에따라 금융회사와 채권추심회사, 대형 대부업자 등은 하루 두 번을 초과해 채무자에게 접촉할 수 없다. 특히 오후 9시~오전 8시까지의 야간에 방문하거나 연락하는 경우에는 횟수와 관계없이 처벌 대상이 될 수 있다.

또한 압류나 경매, 채무불이행정보 등록 등 법적조치가 실제 이뤄지지 않았음에도 채권추심인이 이를 거짓으로 표시하는 것은 불법으로, 제재대상이 된다. 때문에 압류, 경매 등이 실시된다는 독촉장이나 문자메시지를 받은 경우에는 내용을 확인하고 사실관계가 부합하지 않으면 증거자료와 함께 신고하면 된다.

아울러 채무자가 개인회생이나 파산할 경우에도 채권추심을 할 수 없다는 점도 인지해 둘 필요가 있다. 파산절차 또는 개인회생절차에 따라 채무가 면책된 경우 반복적으로 채무변제를 요구하는 행위는 금지되며, 면책되기 이전이라도 법원이 추심행위를 중지 또는 금지하거나 회생절차가 개시된 경우에는 반복적인 변제요구 행위가 금지된다. 한편 채무자가 부채를 갚는 경우라면 상환 증거를 명확히 확보해놓는 것이 중요하다. 채권추심인 개인계좌로 입금하는 경우 횡령이나 송금지연 등 사고가 발생할 수 있어 반드시 채권자나 채권추심회사의 법인 계좌로 상환해야 한다. 또한 상환 입증자료인 '채무변제확인서'를 요청해 보관하는 것도 중요하다. 금융회사, 채권추심회사, 대형 대부업자 등은 채무자가 채무변제확인서를 요청하는 경우 즉시 교부해야 한다.

아주경제=배근미 기자 athena3507@ajunews.com

- Copyright ⓒ [아주경제 ajunews.com] 무단전재 배포금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.