|

국내 인터넷은행 3사가 시중은행들과 비교해 눈에 띄는 성장성이 보이지 않는다는 평가가 나오고 있다./조선비즈DB |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

최근 시중은행에서 고객 자금이 빠져나가고 인터넷은행으로는 돈이 몰리는 은행 간 ‘머니무브’ 현상이 가속화하고 있다. 올해 들어 금리가 빠르게 떨어지자 시중은행의 예금 상품은 매력이 감소한 반면 인터넷은행은 선이자 예금 등 새로운 아이디어를 반영한 상품을 앞세워 자금을 빨아들이고 있는 것으로 분석된다.

아직 인터넷은행의 자산 규모는 시중은행에 비해 훨씬 적은 수준이다. 그러나 저금리 상황이 본격화되고 은행 간 자금 이동이 오랜 기간 이어질 경우 인터넷은행이 시중은행의 독점 구조를 흔들 ‘메기’로 성장하는 시점이 예상보다 빠르게 올 수 있다는 전망이 나온다.

◇ 예금잔액, 시중은행 17조 감소…인터넷은행은 12조 증가

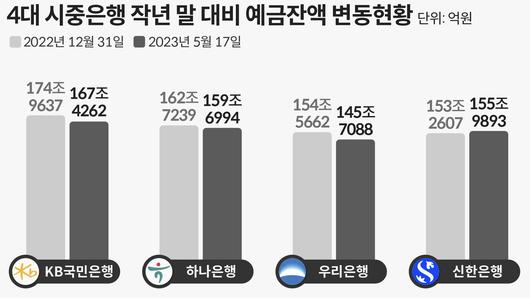

19일 은행권에 따르면 신한·KB국민·하나·우리은행 등 4대 시중은행의 지난 17일 기준 정기예금 총잔액은 628조8237억원으로 지난해 말보다 16조6908억원 감소했다.

|

그래픽=손민균 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

은행별로 보면 우리은행이 145조7088억원으로 올해 들어 8조8574억원의 예금이 빠져나갔고, KB국민은행은 7조5375억원이 줄어든 167조4272억원을 기록했다. 하나은행도 지난해 말 예금잔액이 162조7239억원이었지만, 올해는 159조6994억원으로 감소했다. 신한은행만 같은 기간 예금이 153조2607억원에서 155조9893억원으로 2조7286억원 늘었다.

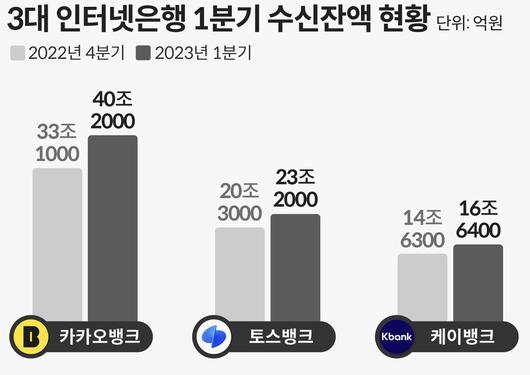

반면 인터넷은행으로는 자금이 몰렸다. 카카오·케이·토스뱅크 등 3대 인터넷은행의 올해 1분기 기준 수신잔액 규모는 80조400억원으로 전분기 대비 12조100억원(17.7%) 증가했다.

인터넷은행 가운데 가장 규모가 큰 카카오뱅크의 경우 수신잔액이 지난해 말 33조1000억원에서 올해 1분기에는 40조2000억원으로 7조1000억원(21.5%) 급증했다. 토스뱅크는 같은 기간 20조3000억원에서 23조2000억원으로 2조9000억원(14.3%), 케이뱅크는 14조6300억원에서 16조6400억원으로 2조100억원(13.7%) 늘어나는 등 3대 인터넷은행이 모두 두 자릿수의 증가율을 보였다.

|

그래픽=손민균 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

◇ 시중은행보다 높은 금리…선이자 지급 상품도 눈길

시중은행에서 자금이 빠져나가고 있는 것은 금리 하락으로 기존 정기예금 상품 등에 대한 신규 가입 수요가 크게 줄었기 때문인 것으로 풀이된다. 지난해 기준금리가 인상되자 시중은행도 정기예금 금리를 올려 고객 자산을 흡수했다.

신한은행의 경우 대표 정기예금 상품인 ‘쏠편한 정기예금’ 1년의 지난해 말 금리는 연 4.47%였지만, 17일 기준으로는 연 3.5%를 기록 중이다. 하나은행의 정기예금 1년 상품의 금리는 같은 기간 연 4.6%에서 3.55%로, 우리은행은 연 4.48%에서 3.57%로 내려왔다.

이마저도 여러 우대조건을 붙인 최고 금리일 뿐 기본적으로 적용되는 금리로 따질 경우 대부분의 시중은행 정기예금 금리는 현재 연 2%대 수준에 머물고 있다.

인터넷은행도 최근 대부분 연 3%대 정기예금 금리를 준다. 카카오뱅크의 1년 만기 정기예금 금리는 연 3.4%, 케이뱅크는 연 3.6%, 토스뱅크는 연 3.5%다. 시중은행과 달리 별다른 우대조건 없이 기본적으로 적용되는 금리다.

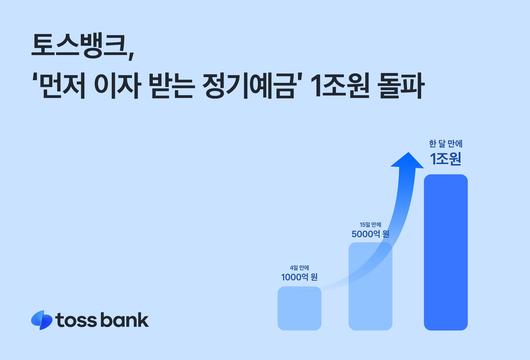

파격적인 예금 상품도 자금이 시중은행에서 인터넷은행으로 흘러가는 이유로 꼽힌다. 인터넷은행 가운데 가장 늦게 시장에 뛰어든 토스뱅크의 경우 지난 3월 선보인 ‘먼저 이자 받는 정기예금’은 출시 한 달여 만에 잔액이 1조원을 돌파했다. 선이자 지급 상품이 돌풍을 일으키자, 카카오뱅크와 케이뱅크도 비슷한 구조의 상품을 선보이기로 했다.

|

토스뱅크가 선보인 선이자 지급 정기예금 상품은 출시 한 달 만에 잔액 1조원을 돌파했다. /토스뱅크 제공 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

◇ ‘메기’ 되고픈 인터넷은행, 연체율 상승·수익성 확보는 고민

다만, 인터넷은행도 최근의 자금 쏠림이 마냥 반갑지는 않은 상황이다. 예대마진(예금과 대출의 금리 차이)을 기반으로 탄탄한 수익 구조를 갖춘 시중은행들과 달리 다양한 수익원을 확보해야 하는 고민이 있다. 여기에 날로 높아지는 연체율도 해결해야 할 숙제다.

카카오뱅크의 경우 올해 1분기 전체 대출 연체율은 0.58%로 지난해 같은 기간보다 0.38%포인트 상승했다. 특히 신용대출 연체율은 0.64%에 달했다. 금융위원회에 따르면 지난해 말 기준 인터넷은행 3사의 평균 연체율은 0.69%로 4대 시중은행 연체율(0.21%)보다 세 배 이상 높았다.

인터넷은행은 시중은행과 달리 전체 고객 가운데 중·저신용자의 비중이 높다. 최근 경기 침체 우려가 잇따라 나오고 있어 하반기로 갈수록 인터넷은행의 대출 연체율이 지금보다 더욱 오를 가능성이 클 것이라는 전망이 나온다.

진상훈 기자(caesar8199@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.