|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

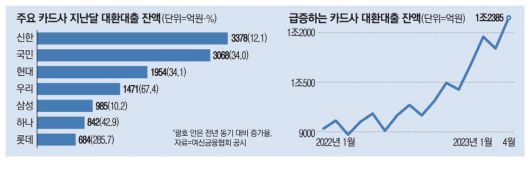

카드사들의 대환대출 잔액이 작년보다 33% 늘어난 것으로 나타났다. 대환대출 잔액은 카드론을 연체한 고객을 재평가해 다시 대출을 내준 금액이다. 카드사들이 각각 고객 상환 능력을 판단해 대출 기한을 연장해준 것인데, 한 번 연체됐던 고객은 장기적으로 다시 연체의 늪에 빠질 가능성이 높다. 카드론 이용 계층을 감안하면 서민경제에 경고등이 켜지고 있는 셈이다. 29일 여신금융협회 공시에 따르면 주요 카드사 7곳(신한·삼성·KB국민·현대·롯데·우리·하나카드)의 대환대출 잔액은 올해 4월 말 기준 1조2385억원으로 작년 같은 기간(9302억원) 대비 33.14% 늘어났다.

대환대출 증가세도 빨라졌다. 대환대출 잔액은 지난해부터 꾸준히 증가하고 있지만 올해 들어선 7.5%씩 증가하면서 기울기가 커졌다. 지난해의 경우 2~5%대 증가세에 그쳤다. 올해 들어 빚을 갚기 어려워하는 고객이 늘고 있다는 의미다.

카드사는 카드론 대출 연체가 발생하면 고객 상환 능력을 판단해 대출 기한을 연장하거나, 받지 못할 빚으로 판단하면 해당 채권을 판매한다. 대개 연체 고객은 카드론을 연장해줘도 다시 연체할 가능성이 높아 대환대출은 건전성에 악영향을 준다.

다만 연장해주면 대환대출을 제외한 연체율 수치에선 이 같은 연체가 드러나지 않는다. 실제 대환대출을 포함한 연체율은 현대카드가 0.95%로 가장 양호했다. 그 뒤를 이어 삼성카드(1.24%), 하나카드(1.47%), 롯데카드(1.58%), 신한카드(1.62%), 우리카드(1.65%), 국민카드(1.8%) 순이었다. 각 사가 1분기 실적을 발표할 때 공개한 대환대출 제외 연체율이 1.1~1.35% 수준이었던 것과 비교하면 차이가 크다.

대환대출 잔액을 카드사별로 살펴보면 삼성카드와 신한카드가 전년 동기 대비 각각 10.2%, 12.1% 늘어나 다소 양호한 수치를 기록했다. 반면 롯데카드는 무려 285.7% 늘면서 대환대출 잔액이 급증했다. 그 뒤를 우리카드(67.4%), 하나카드(42.9%), 현대카드(34.1%), 국민카드(34.0%)가 이었다. 다만 롯데카드의 경우 대환대출 잔액이 684억원으로 7개사 평균인 1769억원에 크게 못 미친다. 롯데카드 관계자는 "그간 건전성 관리를 위해 카드론 연체 고객의 대환대출을 거의 하지 않고 있다가 올해 일부 대환을 늘리면서 생긴 기저 효과"라고 말했다.

카드업계는 앞으로가 더 걱정이다. 2분기의 시작인 4월에 들어서도 대환대출 증가세가 이어지면서 건전성 우려가 점점 커지고 있기 때문이다.

연초 15%를 넘겼던 카드론 평균 금리가 지난달 연 13%대로 다소 떨어졌지만 여전히 높은 수준이라는 점도 위험 요인이다. 여신금융협회에 따르면 7개 주요 카드업체의 4월 카드론 평균 금리는 13.88%로 집계됐다. 전월(13.99%)보다 0.11%포인트 하락한 수치다.

이자율도 높다. 이들 업체의 카드론 평균 금리는 작년 10월까지 연 12∼13%대를 유지했지만 자금 시장 경색으로 조달금리가 올라가면서 12월엔 15.07%까지 상승한 바 있다.

카드론 금리 하락세도 다소 둔화됐다. 현대카드는 4월 연 12.87%로 전달과 동일한 수치를 유지했다. 같은 기간 국민카드와 우리카드 금리는 각각 14.03%, 13.51%로 전달과 같았다. 롯데카드는 14.75%에서 14.56%로, 신한카드는 13.95%에서 13.78%로, 하나카드는 14.64%에서 14.27%로 각각 내렸다. 반면 삼성카드는 14.16%에서 14.21%로 소폭 올랐다.

카드론뿐만 아니라 리볼빙이 증가세인 것도 위험 징후다. 리볼빙은 일시불로 물건을 산 뒤 카드 대금의 일부만 먼저 결제하고 나머지는 나중에 갚는 서비스다. 여신금융협회에 따르면 7개 카드사의 올해 4월 리볼빙 잔액은 7조1729억원으로, 지난해 4월(6조2740억원)보다 1조원 가까이 늘었다. 카드업계 관계자는 "점점 연체율이 증가하고 있는 건 사실이기에 각별히 신경 쓰고 있다"고 말했다.

[최근도 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.