한국은행 금융안정보고서

연말 전체 자영업자의 연체위험률은 3.1%

경기 악화·상업용 부동산 하락·대출금리 부담

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

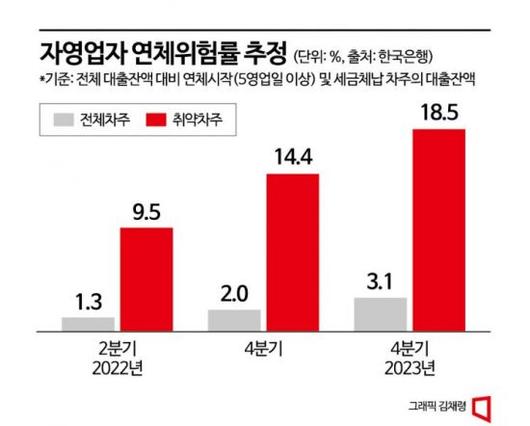

한국은행이 올해 말 전체 자영업자의 연체위험률은 3.1% 오를 것이라 내다봤다. 이중 취약차주의 연체위험률은 18.5%까지 상승할 것이라고 예상했다. 한은은 경기 회복이 예상보다 지연되고 상업용 부동산 가격이 내려가는 가운데 대출금리 부담이 유지될 경우 취약 자영업자를 중심으로 연체 규모가 확대될 것이라 예고했다.

한은은 21일 발표한 금융안정보고서를 통해 올해 말 자영업자 대출 연체위험률을 추정한 결과를 발표했다. 기존 연체율 지표보다 연체 위험을 광범위하게 포착하기 위해 연체가 시작(5일 이상)됐거나 세금을 안 낸 자영업자가 보유한 대출잔액을 연체 위험 대출로 간주했다.

작년 2분기와 올해 4분기 추정치를 비교해보면 전체 자영업자의 연체 위험률은 1.3%에서 3.1%로 뛴다. 취약차주의 경우 9.5%에서 18.5%로 상승한다. 이렇게 자영업자 연체위험률이 높아질 것이라 예상하는 이유는 비자영업자와 비해 부동산 가격 하락에 더 취약하고, 원리금 상환부담이 높은데다 단기대출과 일시상환 중심의 부채구조를 가지고 있기 때문이다.

올해 1분기 말 자영업자 대출 중 비(非)주택부동산 담보대출 비중은 58.6%였다. 비자영업자(15.1%)에 비해 높은 수준이었다. 자영업자의 원리금 상환부담도 컸다. 올해 1분기 자영업자 1인당 대출규모(3조3000억원)는 비자영업자(9000억원)의 3.7배에 달했다. 또 자영업자대출의 일시상환 방식과 단기대출 비중은 44.2%, 73.2%로, 비자영업자(각각 37.7%, 37.6%)에 비해 높은 상황이다.

사정이 이런데도 자영업자 소득은 대출금리 상승과 원자재 가격 인상으로 코로나19 이전인 2019년 말 대비 92.2% 수준에 그치고 있다. 반면 올해 1분기 말 자영업자 대출 잔액은 1033조7000억원으로 전년 동기 대비 7.6% 증가했다.

보고서는 "취약차주와 비은행권, 대면서비스업 위주로 부채가 증가해 전반적인 부채 질도 악화됐다"며 "자영업자 대출 중 잠재 부실 위험이 높은 대출의 연체 리스크를 관리하려면 단기적으로 취약차주에 대해 새출발기금 같은 채무 재조정을 촉진할 필요가 있다"고 제시했다.

심나영 기자 sny@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.