금융사가 ‘최고금리’를 앞세우는 예·적금 특판 상품이 따져보면 ‘미끼’나 다름없다는 지적이 나온다. 까다로운 우대금리 조건을 모두 충족해야만 최고금리를 받을 수 있기 때문이다.

|

김영옥 기자 |

가입자가 과제를 수행하는 ‘미션형’ 상품은 달성 가능성을 가늠하기 어렵다는 평이 많다. 웰컴저축은행의 ‘웰뱅워킹적금’은 최대 연 10% 금리를 주지만, 1년에 500만보 넘게 걸어야 최대 우대금리인 연 8%포인트를 받을 수 있다. 365일 동안 매일 약 1만4000보를 걸어야 나오는 수치다.

우리은행의 ‘데일리 워킹 적금’은 최고 금리가 연 11%에 달한다. 하지만 연 10%포인트의 우대금리를 받으려면 입금일마다 ▶1만원 이하 입금 ▶1만보 이상 걷기 ▶우리WON뱅킹에서 인증 ▶마케팅 동의 조건을 지켜야 한다. 우대 조건을 어기면 기본금리인 연 1%만 적용된다. 상품의 계약 기간(6개월)과 가입금액(일 1만원 이하)에도 제한을 뒀다.

|

김영옥 기자 |

주변인을 가입시켜야 하는 상품도 있다. KB국민은행의 ‘KB 특별한 적금’은 친구 3명을 같은 적금에 가입시켜야 최고 연 2%포인트의 우대금리를 받을 수 있다. 부산은행의 ‘너만 솔로(Solo)’ 적금은 최고 연 8.9% 금리를 제공하는데, 이 중 5%포인트는 가입 기간 중 결혼해야 받을 수 있다. 적금 가입자 간 결혼 시 0.5%포인트의 추가 우대금리가 있다.

광주은행의 ‘행운적금’은 최고금리가 연 13.5%에 달한다. 여기서 10%포인트가 우대금리이고, 이를 받으려면 행운번호 추첨에서 당첨돼야 한다. 전북은행의 JB카드 재테크 적금(정기적립식)은 카드 실적을 충족해야 우대금리 4%포인트를 받을 수 있다. 이 밖에도 다수 상품이 급여·연금 이체, 카드 실적, 청약 보유 등 우대 조건을 걸었다.

|

김영옥 기자 |

이정환 한양대 경제금융학과 교수는 “인터넷은행과의 경쟁이 치열해지고 금융상품이 다양해지는 등 고객 확보가 어려워졌다”며 “금융사에는 전략일 수 있지만, 현실적으로 달성하기 어려운 우대금리는 소비자의 후생을 해치게 된다”고 말했다. 이에 한 시중은행 관계자는 “고금리 상품은 고객에게 금융사와 상품을 알리고, 앱 이용 시간과 빈도 등을 늘리려는 취지”라고 설명했다.

복잡한 조건 없이 최고금리를 지급하는 상품도 늘고 있다. 인터넷전문은행 토스뱅크의 ‘토스뱅크 자유적금’은 12개월 이상 가입하고 매월 자동이체를 하면 최고 연 5% 금리가 적용된다. 케이뱅크의 ‘코드K자유적금’도 우대금리 조건 없이 가입 기간에 따라 연 3.3~4.4% 이자를 준다. OK저축은행은 별도의 우대 조건 없이 연 4.41%의 금리를 제공하는 ‘OK e-안심앱플러스정기예금6’을 내놨다. 상상인저축은행·상상인플러스저축은행도 특별한 우대금리 조건 없이 연 4.2% 금리를 제공하는 상품인 ‘9개월 회전 정기 예금’을 출시했다.

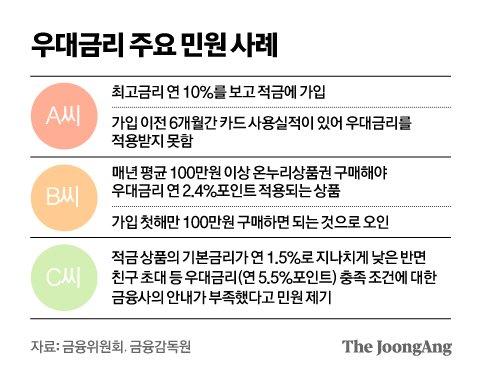

금융당국은 최근 “예·적금 상품의 최고금리를 보고 가입했으나 우대금리를 적용받지 못하는 등 금융사의 사전 안내가 미흡하다는 민원이 지속해왔다”며 “소비자가 오인할 가능성이 큰 금융상품을 점검·개선하겠다”고 밝혔다.

서지원 기자 seo.jiwon2@joongang.co.kr

▶ 중앙일보 / '페이스북' 친구추가

▶ 넌 뉴스를 찾아봐? 난 뉴스가 찾아와!

ⓒ중앙일보(https://www.joongang.co.kr), 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.