'급전' 수단 보험계약대출이 가장 많이 늘어

연체율·부실채권 비율도 상승

주담대·주담대外·중소기업 모두 올라

|

[이미지출처=연합뉴스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

상반기 보험사 가계대출 연체율이 전년 동기 대비 2배 가까운 수준으로 올랐다. 기업대출에서는 부실채권비율(고정이하 여신비율)이 두 배 넘게 커졌다. 경기 불확실성이 여전한 만큼 더욱 건전성 관리에 힘써야 한다는 분석이 나온다.

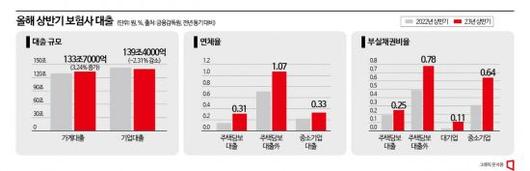

6일 금융감독원이 발표한 '2023년 6월 말 보험회사 대출채권 현황'에 따르면 올해 상반기 말 보험사 대출채권 잔액은 273조1000억원으로 전년 동기 대비 0.26%(약 7000억원) 증가했다. 세부적으로 가계대출은 133조7000억원으로 전년 동기 대비 3.24%(4조2000억원) 늘어났다. 기업대출 잔액이 2.31%(약 3조3000억원) 감소한 것과 대조적이다.

가계대출 중에서도 '급전' 수단으로 꼽히는 보험계약대출이 가장 많이 증가했다. 상반기 말 기준 잔액이 68조9000억원으로 전년 동기 대비 4.87%(약 3조2000억원) 증가한 것이다. 보험사 가계대출 전년 동기 대비 증가분의 76%를 차지할 정도다. 보험계약대출은 그동안 납입한 보험료를 담보로 일으키는 대출이다. 별도의 심사도 없고, 이자 납입이 연체돼도 신용등급에 영향을 주지 않는다. 총부채원리금상환비율(DSR) 산정 대상도 아니다. 신용도가 낮아 은행 등의 대출 이용에 제약이 있거나 자금흐름이 안정적이지 않은 경우 '급전' 용도로 주로 이용하는 편이다.

연체율도 증가했다. 상반기 기준 보험사 대출채권 연체율은 0.30%로 전년 동기 대비 0.12%포인트 올랐다. 가계대출 연체율 상승 폭은 더 가팔랐다. 0.21%포인트 상승한 0.46%로 1년 사이 두 배 넘게 뛰었다. 1분기 말보다는 0.03%포인트 올랐다. 기업대출 연체율도 상승했다. 0.22%로 지난해 상반기보다 0.07%포인트 올랐다. 대기업 대출은 연체가 없었지만 중소기업의 연체율이 0.33%로 전년 동기 대비 0.11%포인트 오른 것이다. 경기가 어려워진데다 과거 받은 대출 금리가 상승한 효과가 겹친 것으로 보인다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

부실채권비율, 즉 3개월 이상 연체된 고정이하 여신비율이 늘어나는 것도 주목할 부분이다. 보험사 전체 대출의 부실채권비율은 상반기 말 0.43%로 지난해 상반기 0.22%의 두 배에 달했다. 1분기 말과 비교해도 0.15%포인트 상승했다.

세부적으로 가계대출의 부실채권 비율이 지난해 상반기 0.25%에서 올해 상반기 0.35%로 올랐다. 특히 주택담보대출 외의 대출에서 부실채권이 늘어났다. 주담대 부실채권비율은 지난해 상반기 0.19%에서 올해 상반기 0.25%로 상승했지만, 주담대를 제외한 대출의 부실채권비율은 0.78%로 같은 기간 0.29% 오른 것이다. 한 보험사 관계자는 "은행에서 막힌 급전 수요가 카드사 등 여신금융회사를 넘어 보험사까지 넘어온 것 같다"라며 "대출이 늘면서 연체율도 자연스레 늘어난 것"이라고 설명했다.

기업대출 부실채권비율은 더욱 가파르게 상승했다. 올해 상반기 0.47%로 지난해 상반기 0.21%보다 0.26%포인트 오른 것이다. 대기업(0.03%→0.11%)은 물론 중소기업(0.31%→0.64%)도 두루 상승했다.

금감원 관계자는 "금리상승 등 경기 변동성 확대에 대비해 보험사의 건전성 지표를 지속해서 살펴보겠다"라며 "충분한 대손충당금(준비금 포함) 적립을 통한 손실흡수능력을 높이고 부실자산 조기에 정상화하도록 유도할 계획"이라고 밝혔다.

이민우 기자 letzwin@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.