|

일러스트=정다운 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

온라인 보험 비교·추천 서비스 출시가 코앞으로 다가왔지만, ‘밥그릇 싸움’이 치열해 시행 시기가 불투명해지고 있다.

26일 금융권에 따르면 내년 1월 온라인 보험 비교·추천 서비스 출시를 앞두고 핀테크(FinTech·금융과 기술의 합성어)업계는 잇달아 보험 관련 서비스를 고도화하고 있다. 보험 친화 이미지를 구축해 보험업계와의 경쟁에서 주도권을 획득하겠다는 전략으로 풀이된다.

카카오페이는 최근 보험 보장요약서비스와 보험 알아보기 서비스를 개시했다. 어려운 보험 용어를 쉬운 말로 바꾸고, 가입한 담보가 어떤 보장에 택하는지 카테고리별로 분류해 주는 내용이다. 뱅크샐러드는 ‘맞춤 보험금 설계받기’를 선보였다. 고객이 연동한 마이데이터를 기반으로 맞춤형 보험을 추천해 주고, 보험 전문가를 연결해 상담받을 수 있다.

|

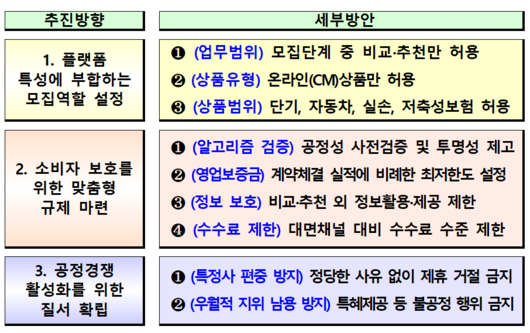

보험 비교 추천 서비스 플랫폼. /금융위원회 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

그러나 금융권에선 보험 비교·추천 서비스가 제때 출시될 수 있을지에 대한 우려가 나오고 있다. 출시 전부터 경쟁이 치열하다 보니 실무 논의에서도 합의점을 좀처럼 찾지 못하고 있어서다. 보험 비교·추천 서비스는 온라인 플랫폼에서 여러 보험사의 상품을 비교하고 가입까지 할 수 있는 규제 특례다. 네이버파이낸셜(네이버페이), 카카오페이, 비바리퍼블리카(토스), 핀다 등 11개 핀테크 업체가 참여한다.

쟁점은 크게 세 가지다. 우선 보험사엔 수익을, 가입자에겐 보험료를 좌우하는 중개 수수료율이다. 금융위원회는 자동차보험은 보험료 대비 4%, 저축성 보험은 계약체결비용의 15%, 보장성 보험은 20% 이내로 제한하기로 했다. 하지만 이는 가이드라인일 뿐, 핀테크와 보험사는 아직 수수료율 협의를 진행하고 있다. 보험업계는 3%대 중반이 적절하다고 생각하고 있는 것으로 알려졌다.

다음으론 자동차보험의 범위와 수수료다. 대형 보험사는 온라인(CM)채널 보험료에 수수료를 더하겠다는 입장인 반면, 중형사는 기존 CM채널과 보험료를 동일하게 가져가겠다고 주장한다. 또 상품군을 두고 이견이 있었는데, 영업용 차량을 포함하지 않는 방향으로 이견을 좁히고 있는 것으로 전해졌다.

|

금융위원회 제공 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

API(전산망·Application Programming Interface) 방식을 두고도 보험업계와 핀테크업계가 평행선을 달리고 있다. API는 금융사(데이터 제공자)와 플랫폼의 프로그램이 데이터를 서로 주고받는 방법과 그 규격을 뜻하는데, 그 방식과 유형 등에 따라 ‘표준(통합)’, ‘공통’, ‘개별’ API로 구분된다. 핀테크 업체가 보험사와 보험료·특약 등 상품 정보를 주고받으려면 API 개발이 필수적인데, 이를 두고 주도권 싸움을 벌이고 있는 것이다.

손해보험협회는 최근 정보 통신 규격을 하나로 통일화한 방식인 표준 API 개발 양식을 금융위원회에 제출했다. 표준 API를 채택하면 보험사와 핀테크 업체가 전산을 하나하나 구축할 필요가 없어 비용을 아낄 수 있다는 주장이다. 그러나 핀테크 업계는 회사별로 다른 정보 전송 방식을 쓰는 개별 API 도입을 내세우고 있다.

금융권 관계자는 “(목표 출시일까지) 이제 3개월밖에 안 남았는데 아직도 결론을 못 내고 논의를 이어가고 있는 세세한 쟁점이 많은 상황이다”라면서 “서비스에 참여하는 핀테크와 보험사가 30곳이 넘다 보니 하나하나 계약 체결하는 데 또 시간이 걸려 보험협회가 개별사를 대신해 일괄적으로 계약을 맺는 방식을 추진하고 있다”고 말했다.

정민하 기자(min@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.