이베스트투자증권 보고서

|

정다운 이베스트투자증권 연구원은 18일 “10월 말 이후 글로벌 증시는 선진시장을 중심으로 반등 흐름을 보였으며 신흥시장 내에서는 대만과 인도가 강세였다”며 “수급 요인이 글로벌 증시의 강세 요인으로 작용했다”고 밝혔다.

증시 상승에 개인 역할이 컸다는 평가다. 하지만 정 연구원은 “이제는 개인 센티멘트 지표도 고점권에 도달했다”며 “오버슈팅 가능성을 배제할 수는 없겠지만 추가 상승을 기대하기에는 부담스러운 수준”이라고 짚었다.

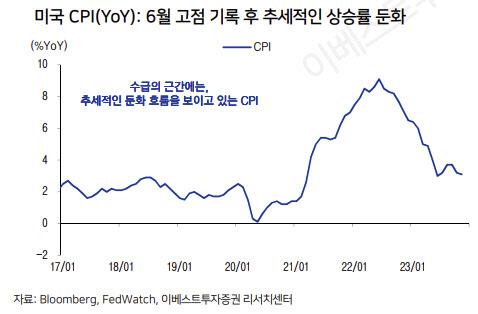

그 근간에는 과도한 기대함이 자리하고 있다는 것이다. 정 연구원은 “여전히 견조한 고용과 소매 판매 하에 2023년 6월 이후 소비자물가지수(CPI)는 둔화 흐름을 보이고 있다”며 “2024년엔는 150bp(1bp=0.01%포인트)에 달하는 기준금리 인하 기대감이 상존한다”고 했다.

견조한 수준의 경기와 연준의 금리 인하 기대감이 양립할 수 없다는 지적이다. 정 연구원은 “고용과 소매판매를 포함해 경기가 견조한 흐름을 보인다면 물가는 재차 반등할 수 있어 완화 기대는 후퇴해야 한다”며 “150bp에 달하는 완화적인 정책을 기대하려면 경기는 침체를 맞이할 것”이라고 했다.

대안으로 배당 또는 주주환원 관련주에 주목해야 한다고 정 연구원은 강조했다. 방어적인 성향과 더불어 정책 또한 우호적인 배당 관련 종목에 관심을 가져야 한다는 것이다. 현대차(005380) 기아(000270) 현대건설(000720) NH투자증권(005940) 한화생명(088350) JB금융지주(175330) 등을 배당 또는 주주 환원에 대한 기대감이 높은 종목으로 꼽았다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.