|

왼쪽부터 삼성생명, 한화생명, 교보생명 사옥 전경. /각 사 제공 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

생명보험사들이 단기납 종신보험에 각종 혜택을 보장하는 특약을 탑재하면서 활로를 모색하고 있다. 금융 당국의 제재로 상품성이 떨어지자 보장을 확대하며 고객 잡기에 나선 것이다. 특히 단기납 종신보험의 목적과는 정반대로 여겨지던 노후 대비 관련 특약도 쏟아지고 있다.

단기납 종신보험은 5년 또는 7년까지 매월 보험료를 내고 10년이 되는 시점에 계약을 해지하면 낸 보험료의 130~135%를 돌려주는 상품이었다. 고객 사망 시 사망보험금을 지급하는 전통적인 종신보험과는 달리, 일정 시점에 계약을 해지하면 은행 예·적금 이상의 수익을 볼 수 있도록 설계됐다. 하지만 금융 당국이 과열경쟁 자제를 촉구하면서 환급률이 120%로 낮아졌다.

◇ 보장 늘리고 문턱 낮추는 생보사

2일 보험업계에 따르면, 한화생명은 업계 최초로 단기납 종신보험 상품인 ‘The H 종신보험’에 재가·시설보장 기능을 추가했다. 재가는 장기요양등급 판정을 받은 사람이 자택에서 간호·목욕 등 요양서비스를 받는 것을, 시설은 요양원에 입소해 각종 서비스를 받는 것을 의미한다. 환급률이 낮아지면서 상품의 매력이 떨어지자 사망보험금뿐만 아니라 재가·시설 보장까지 누릴 수 있도록 보장을 확대한 것이다.

일부 보험사들은 가입 문턱을 낮췄다. 과거 단기납 종신보험에 가입할 수 없었던 병력자 등 고객들도 보험에 가입시켜 주겠다는 것이다. 특히 KDB생명은 지난달 업계 최초로 출시했던 ‘무심사’ 단기납 종신보험 판매를 중단했으나, 이달부터 다시 판매하기로 했다. 보험 가입을 받아들일지 심사하는 과정이 없다 보니 암 말기 환자도 상품에 가입할 수 있는 셈이다. 신한라이프생명도 단기납 종신보험 환급률을 120% 수준으로 유지하면서, 고혈압·고지혈증·당뇨 환자도 가입할 수 있도록 가입금액 7000만원 이하 조건으로 무할증·무진단·무서류라는 파격을 내세웠다.

메트라이프생명은 연금보험과 단기납 종신보험을 1+1로 판매하는 전략을 선택했다. 연금보험에 일시로 1억원을 납입하면 7년 동안 매월 43만원을 받을 수 있는데, 이 돈으로 월 보험료 43만원짜리 7년납 종신보험에 동시에 가입하도록 설계하는 것이다. 연금보험에 가입하면 단기납 종신보험은 사실상 공짜다.

◇ 종신일까 연금일까…경계 애매모호

연금 전환 특약이 속속 출시되고 있다는 점도 눈에 띈다. 연금 전환 특약은 사망을 보장하는 종신보험에 가입했더라도 일정 조건만 충족하면 노후를 대비하는 연금보험으로 전환할 수 있는 상품이다. 상품 교환권을 준 것과 마찬가지다. 환급률 경쟁이 막히면서 노후 대비를 강조한 연금보험의 문을 두드리는 보험사들이 많아진 것이다.

이 때문에 종신보험인지 연금보험인지 구분하기 힘든 상품이 쏟아지고 있다. 동양생명은 기존 단기납 종신보험 상품과 별도로 ‘내가만드는 유니버셜 종신보험’ 상품을 오는 5일부터 새롭게 판매하기로 했다. 논란이 됐던 10년 시점 환급률을 100% 수준으로 낮추는 대신 연금보험 또는 건강보험으로 전환할 수 있도록 했다. 연금보험으로 전환할 경우 기존 종신보험이 보장하던 사망보험금도 지급되고, 장애를 얻을 경우 매월 생활비까지 보장된다.

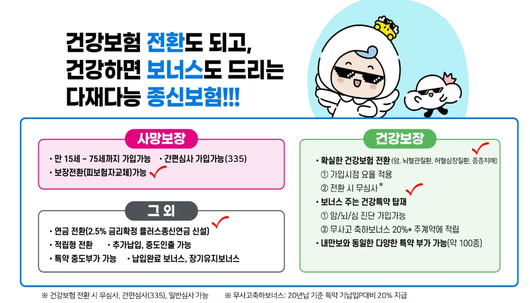

|

동양생명의 이달 신상품 홍보지. 논란이 됐던 환급률을 100% 수준으로 낮췄지만, 건강보장과 연금 전환 특약을 추가해 선택권을 늘렸다. /독자제공 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

KDB생명의 ‘버팀목프리미엄종신보험’에도 변액연금전환 특약이 있다. 계약 후 10년까진 120% 이상의 환급률을 보장하는 종신보험이었다가, 전환 시 연 단리 5%의 최저 연금액을 보장하는 상품이 된다. 상품 이름은 종신보험이지만, 실제로는 종신까지 연금을 받는 상품과 다를 게 없다. KB라이프생명도 단기납 종신보험에 연금전환 조건을 추가하고, 연금전환 이후 최대 10년 동안 장기간병연금을 추가로 지급하는 상품을 내놨다.

보험업계에선 이런 현상은 앞으로 가속화될 것으로 전망한다. 이에 따라 금융 당국도 종신보험과 연금보험이라는 이분법적 시각에서 벗어나 규제를 개선해야 한다는 목소리가 나온다.

보험업계 관계자는 “경제활동기에 사망했을 경우 남아있는 가족에게 보상을 한다는 것이 종신보험인데, 은퇴 이후가 되면 본래 목적이 축소되는 것도 사실이다”라며 “은퇴 이후에는 노후자금에 대한 필요성이 올라가는 만큼 옵션이 담긴 종신보험이 계속 출시되고 있다”라고 설명했다.

이 관계자는 “모든 금융상품의 경계가 허물어지는 시대이기 때문에 보장성이니 저축성이니 구분하는 시대는 지났다고 봐야 한다”라며 “불완전 판매에 대해서는 조심해야 할 부분이지만, 상품에 대한 자율성이 더 강조돼야 한다”라고 했다.

이학준 기자(hakjun@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.