|

인터넷은행 3사, 이자수익과 수수료수익/그래픽=이지혜 |

인터넷전문은행 3사가 총자산 100조원을 돌파하며 은행판을 흔들었지만 한편으론 기존 은행의 '이자장사'에서 벗어나지 못했다는 지적이 나온다. '혁신'을 내세웠지만 결국 '이자수익'에 치중해 이익을 내기 때문이다. 비이자수익 강화와 함께 안정적인 수익모델을 만들어 글로벌 시장까지 진출해야 한다는 의견이 이어진다.

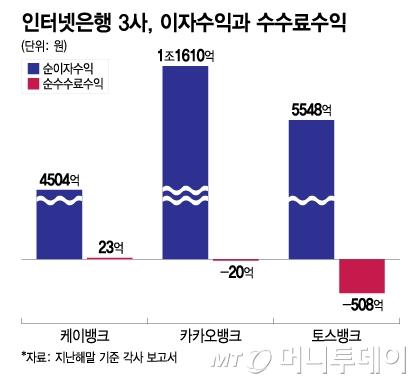

2일 은행권에 따르면 인터넷은행 3사(케이·카카오·토스뱅크)의 지난해말 기준 순이자수익은 2조1662억원으로 전년 동기(1조5447억원) 대비 40.2% 늘었다.

주택담보대출(이하 주담대)을 비롯한 가계대출 성장세가 주효했다. 인터넷은행 3사의 지난해말 전체 여신 잔액(64조9583억원) 가운데 주담대를 비롯한 가계대출 잔액(61조2833억원) 비중은 94.3%에 달했다. 주담대를 무기로 빠르게 성장했지만 시중은행의 모델을 답습했다는 지적이 나오는 이유다.

이자수익과 달리 비이자수익 등 수수료부문을 확대하려고 하지만 여전히 손실을 기록 중이다. 인터넷은행 3사의 지난해말 수수료부문의 순손실은 505억원으로 전년 동기(342억원 순손실)보다 손실폭이 확대됐다.

이에 인터넷은행들은 비이자수익 사업모델 개발에 힘쓰고 있다. 토스뱅크가 환전수수료를 포기하면서 '외화통장'을 내놓은 것은 앞으로 증권계좌 연계 등으로 비이자수익을 키울 수 있어서다. 카카오뱅크와 케이뱅크도 각각 공모펀드상품 출시, KB증권·한국투자증권·하나증권 등과의 증권사 계좌개설 제휴확대 등을 통해 비이자수익을 늘릴 방안을 찾고 있다.

전문가들은 인터넷은행이 출범 초기의 혁신을 이어가야 한다고 제언했다. 여은정 중앙대 경영학과 교수는 "매일 이자받기 등 출범 초기의 혁신처럼 소비자들이 기발하다고 느낄 상품을 내놔야 한다"며 "이를 통해 고객의 신뢰가 공고해져야 다른 대출상품이나 비이자부문 서비스로 넘어갈 수 있다"고 말했다.

아울러 인터넷은행이 출범 초기 목표로 내세운 중저신용자 신용대출 확대도 강조했다. 지난해 중저신용자 신용대출 비중 목표치를 달성한 곳은 카카오뱅크가 유일했다.

이윤석 한국금융연구원 연구위원은 "중저신용자 포용이 기존 은행과 차별화한 비즈니스로 인터넷은행의 장점이 될 수 있는데 지지부진하다"며 "중저신용자부문의 사업고도화를 이어가야 한다"고 말했다.

국내 사업의 안정을 전제로 해외진출도 강조했다. 현재 인터넷은행 3사 가운데 공식적으로 해외진출을 선언한 곳은 카카오뱅크(태국)가 유일하다. 이 연구위원은 "국내 수익이 안정되면 해외진출을 해야 한다"며 "해외금융협력위원회와 협업해 진출하면 현지 당국 및 시장과 소통에 도움이 될 것"이라고 말했다.

김도엽 기자 usone@mt.co.kr 김남이 기자 kimnami@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.