고금리 장기화에 경기 침체 지속

작년말 무수익여신 3조5208억 원

5대 저축銀도 석달 넘는 연체 30%↑

한은 “재무위험 확대 가능성” 경고

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

고금리로 인한 경기 침체와 부동산 프로젝트파이낸싱(PF) 부실에 대한 우려가 커지며 은행권에서 빌려주고 돌려받지 못하는 이른바 ‘깡통대출’이 급증한 것으로 나타났다.

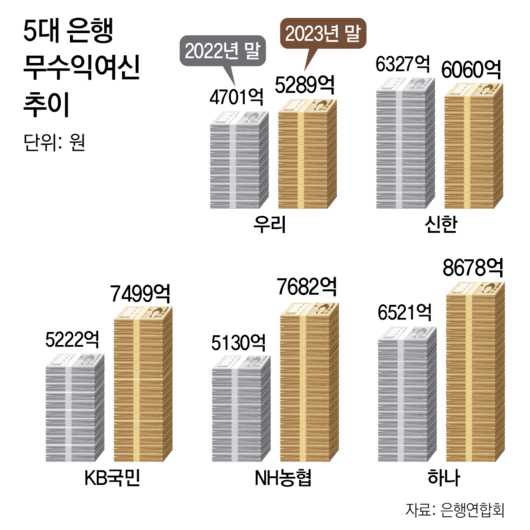

17일 은행연합회에 따르면 은행(KB국민·신한·하나·우리·NH농협)의 지난해 말 무수익여신은 총 3조5208억 원으로 2022년 말(2조7901억 원)보다 26.2% 증가했다. 무수익여신은 3개월 이상 연체된 고정이하여신 중에서 이자는커녕 원금도 받지 못하는 부실 채권으로 소위 ‘깡통대출’이라고 불린다.

지방은행과 저축은행 역시 비슷한 상황이다. 6개(부산·경남·대구·전북·광주·제주은행) 지방은행의 지난해 말 무수익여신은 총 8640억 원으로 2022년 말(6794억 원) 대비 27.2% 늘었다. 5대 저축은행(SBI·웰컴·OK·애큐온·한국투자저축은행)의 지난해 말 고정이하여신 규모도 2022년 말(2조940억 원)보다 30.4% 급증한 2조7297억 원으로 집계됐다. 고정이하여신은 연체 기간이 3개월이 넘은 부실 채권이다.

이처럼 금융권에서 원금을 돌려받을 가능성이 낮은 깡통대출이 급증하는 건 고금리 장기화로 경기 침체가 지속되며 국내 은행의 원화대출 연체율이 높아지고 있기 때문이다. 금융감독원에 따르면 올 1월 말 국내 은행의 원화대출 연체율은 0.45%로 전년 동기(0.31%) 대비 0.14%포인트 올랐다. 특히 기업대출 연체율이 0.50%로 전년 동월 대비 0.16%포인트 올라 같은 기간 가계대출 연체율이 0.10%포인트 상승한 것에 비해 훨씬 가파르게 올랐다.

여기에 부동산 시장의 침체와 PF 리스크가 맞물리며 건설·부동산 업체들의 부도나 채무 불이행이 늘어난 것도 은행권 부실 채권 급증에 영향을 미친 것으로 풀이된다. 실제로 시중은행에서 무수익여신이 큰 폭으로 증가한 차주는 대부분 건설·부동산업 회사였다. 저축은행 역시 지난해 말 부동산 PF 대출 연체율이 6.94%로 전 금융권에서 증권사(13.73%) 다음으로 높았다.

문제는 이 같은 추세가 당분간 이어질 공산이 크다는 점이다. 최근 미국 경제지표 호조와 중동 지역 정세 불안으로 국내 기준금리 인하 시점도 늦춰질 수 있다는 관측이 나오고 있다. 건설업 등 부동산 경기가 더욱 둔화될 수 있다는 전망도 나온다. 앞서 한국은행은 3월 통화신용정책보고서에서 “분양시장이 위축되는 상황에서 고금리 지속, 공사비 상승 등의 비용 부담 증대로 건설업 및 부동산업의 재무 위험이 확대될 가능성이 있다”고 분석했다. 서지용 상명대 경영학부 교수는 “은행권은 한국자산관리공사(캠코)에 부실 채권을 매각해 자금을 확보하는 등 부실 채권 급증에 대비해야 한다”고 말했다.

소설희 기자 facthee@donga.com

ⓒ 동아일보 & donga.com, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.