부동산 디레버리징 필요" 지적

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

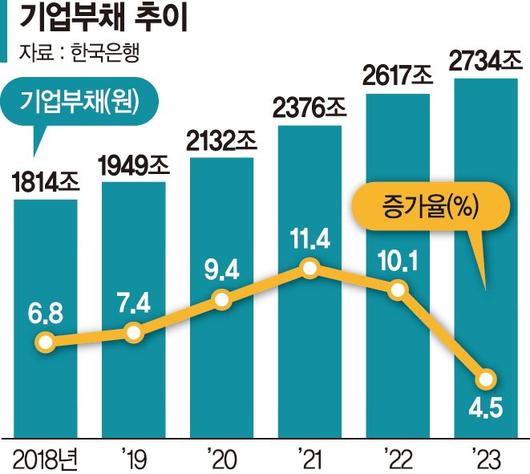

우리나라 기업부채 증가세가 연평균 명목 국내총생산(GDP) 성장률(3.4%)을 크게 상회하는 연평균 8.3%로 높은 수준을 기록한 가운데 부동산 부문에 대한 신용공급 확대가 그 주된 요인으로 지목됐다. 이에 국내 기업부채는 2023년 말 2734조원으로 2018년부터 6년간 1036조원이나 늘었다. 한국은행은 생산성이 떨어지는 부동산업 신용공급 확대는 국가 전체적인 자원배분 효율성을 저해할 수 있어 이를 생산적인 부문으로 흐를 수 있도록 거시건전성 정책을 통해 대응할 필요가 있다고 조언했다.

한국은행이 20일 발표한 'BOK이슈노트: 우리나라 기업부채 현황 및 시사점'에 따르면 국내 기업부채 레버리지(명목GDP 대비 비율)는 2017년 말 92.5%에서 2023년 말 122.3%로 상승했다. 주체별로는 민간기업(+919조원, 89%), 형태별로는 금융기관 대출금(+808조원, 78%), 공급기관별로는 비은행(연평균 증가율 13.1%, 은행권 7.9%)에 의해 주도됐다는 분석이다.

다만 2022년 하반기 이후에는 부동산시장 부진, 금리상승 등의 영향으로 비은행 대출을 중심으로 증가세가 둔화되면서 2023년(4.5%)에는 코로나19 이전 장기평균 수준을 하회했다.

이런 증가 배경으로 보고서는 △부동산부문 신용공급 확대 △코로나19 개인사업자 등에 대한 금융지원 조치 △대기업 중심 영업자금 수요 및 시설투자자금 수요 증가 등 세 가지를 꼽았다. 2010년대 중반 이후 부동산 경기 활황으로 비은행권을 중심으로 부동산부문 대출이 늘었고, 코로나19 이후 개인사업자대출 연간 증가 규모도 2017~2019년 평균 24조원에서 2020~2022년에는 연평균 54조원으로 급증했다는 설명이다.

이에 보고서는 일반기업의 경우 주요 재무비율이 주요국보다 낮은 수준을 유지하며 건전성 측면에서 대체로 안정적이라고 평가했다. 개인사업자 부채 역시 코로나19 충격에 대응하는 과정에서 불가피하게 늘어난 측면이 있다고 분석했다.

하지만 부동산부문에서 대출 확대는 우리나라 전체적인 자원배분 효율성을 떨어뜨려 디레버리징이 필요하다고 지적했다. 부채상환 능력이 낮은 한계기업의 부채비중이 확대되는 등 기업부채의 질이 다소 저하되고 있다는 점에도 유의할 필요가 있다고 봤다.

류창훈 한은 금융시장국 시장총괄팀 과장은 "부실 우려가 높은 프로젝트파이낸싱(PF) 대출에 대해서는 지난주 발표한 연착륙 방안 등을 통해 질서 있는 구조조정을 추진하고 점진적인 디레버리징을 추진해 나갈 필요가 있다"며 "국내 통화정책 기조 전환 과정에서 금융기관의 신용이 부동산부문으로 다시 집중되지 않도록 거시건전성 정책을 통해 적절히 대응할 필요가 있다"고 밝혔다.

seung@fnnews.com 이승연 기자

Copyright? 파이낸셜뉴스. 무단전재 및 재배포 금지.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.