|

대한항공 주가 추이/그래픽=김지영 디자인 기자 |

1분기 호실적에도 항공주의 부진한 주가 흐름이 이어진다. 증권가에서는 항공 업종이 과도하게 저평가됐다며 '매수'를 추천한다. 계절 영향이 줄어든 여행 소비 패턴도 앞으로 항공업종의 구조적 성장을 기대할 수 있게 하는 요인이라는 분석이다.

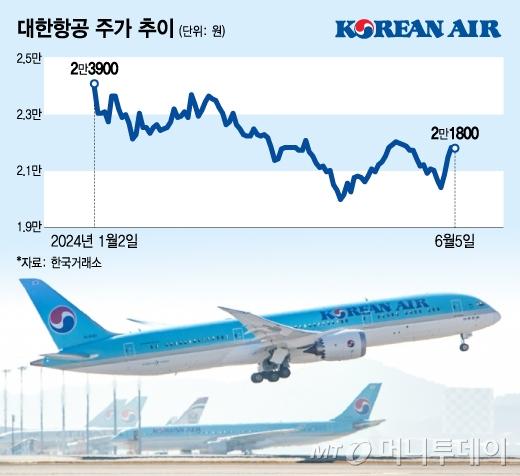

6일 한국거래소에 따르면 코스피 시장에서 5일 대한항공은 전일 종가와 동일한 2만1800원에 거래를 마감했다. 진에어는 전일 대비 2.25%, 티웨이항공은 1.25%, 제주항공은 1.09% 내린 상태로 거래를 마감하며 약세를 보였다.

올해 들어 대한항공 주가는 8.79% 내리며 하락세다. 지난해 7월20일 기록한 52주 최고가(2만6400원)보다 17% 떨어진 상태다. 진에어와 티웨이항공은 지난해 6월20일 기록했던 52주 최고가에 비해 각각 24%, 23% 빠졌다. 제주항공도 지난해 7월13일 기록한 52주 최고가에 비해 29% 주가가 떨어지는 등 전반적으로 부진하다.

주가 흐름과 달리 올해 1분기 항공주는 역대 최고 실적을 기록했다. 대한항공 매출액은 전년 동기 대비 19.6% 증가한 3조8000억원, 영업이익은 같은 기간 5.1% 증가한 4361억원을 기록하며 시장 기대치를 상회했다. 대한항공의 자회사인 진에어는 올해 1분기 매출이 전년 동기 대비 22.1% 증가한 4303억원, 영업이익은 같은 기간 16% 증가한 985억원을 기록하며 호실적을 보였다. 티웨이항공과 제주항공 등 다른 저비용 항공사들도 올해 1분기 시장 기대치 이상의 실적을 거뒀다.

호실적에도 주가가 부진한 이유로 증권가에서는 항공 업종 전반에 '피크아웃'(정점에 이른 뒤 상승세가 둔화하는 것) 우려가 과도하다는 점을 꼽는다. 통상적으로 1분기는 항공 업종의 성수기, 2분기는 비수기로 분류되는데, 다음 분기 실적에 대한 우려와 함께 고환율·고유가 리스크로 현재 주가에 상승 압력이 강하게 가해지고 있다는 것이다.

그러나 항공 업종의 성수기·비수기 사이클 구분이 과거만큼 유효하지 않다는 것이 최근 투자업계의 분석이다. 여행 소비 심리가 크게 늘며 해외여행이 경기를 타지 않는 소비 패턴이 됐고 항공주도 구조적으로 성장할 수 있다는 평가다. 최고운 한국투자증권 연구원은 "경기가 안 좋아서 여행을 포기해야 하는 시절은 지났다"며 "항공사들의 이익 모멘텀(상승 여력)은 사회구조적인 소비패턴 변화가 뒷받침한다는 점에서 재평가가 필요하다"고 말했다.

대한항공의 아시아나항공 합병 절차에 대한 불확실성 해소 가능성도 주가 상승 모멘텀이 될 수 있다. 배세호 하이투자증권 연구원은 "인수 여부에 상관없이 미국 당국의 발표 이후에는 대한항공이 가진 펀더멘탈이 주가에 반영될 것으로 예상한다"고 밝혔다. 이재혁 LS증권 연구원은 "아시아나항공 합병 절차는 마무리 국면"이라며 "미국 법무부 승인과 아시아나항공 화물사업부 매각 절차를 지나며 주가는 어렵지 않게 상방 방향성을 잡을 수 있을 것"이라고 내다봤다.

저비용 항공사들이 가진 실적 모멘텀도 우수하다. 티웨이는 유럽 노선 진출 기회를 확보했고 제주항공은 저비용 항공사 가운데 중국 노선 노출액이 높아 중국의 해외 단체관광 수요 상승과 함께 실적 수혜가 전망된다. 최 연구원은 "진에어는 에어부산과의 통합이 예고됐는데도 현재 PER(주가수익비율)은 4배 수준"이라며 "올해 이익 성장과 시장재편 수혜가 예상되는 진에어를 최선호주로 추천한다"고 밝혔다.

천현정 기자 1000chyunj@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.