글로벌 아비바 합작 불구 중소형사 성장 한계

알짜 증권사 M&A 난항 속 생보사 인수 고심

|

[한국금융신문 전하경 기자] 국내 은행지주의 역사는 포트폴리오 다변화와 궤를 같이 한다. 5대 금융지주(신한, KB, 하나, 우리, NH)의 M&A(인수합병)를 거쳐 성장한 계열사 별 변천사를 살펴본다. <편집자 주>

우리아비바생명 외에는 보험사 경험이 전무한 우리금융지주가 비은행 강화를 위해 보험사 매물 찾기가 불가피할 것으로 보인다.

23일 보험업계에 따르면, 우리금융지주는 손보 매물은 롯데손해보험, 생명보험 매물은 메트라이프생명과 동양생명을 고려하고 있다. 메트라이프생명과 동양생명 중에서는 메트라이프생명을 1순위로 두고 있다.

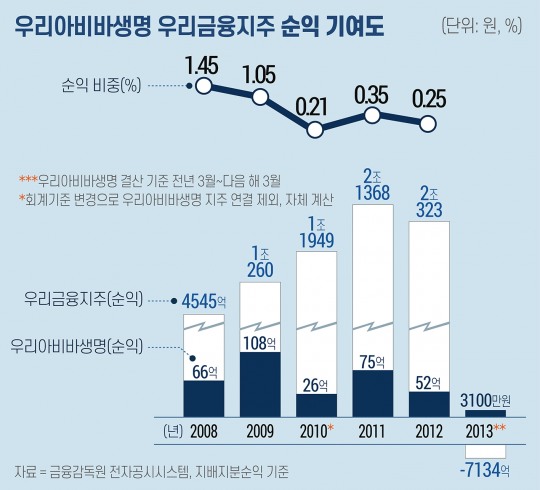

우리아비바생명 당시 순익 기여도 미미

우리금융지주는 과거 우리아비바생명으로 비은행 계열사 효과를 전혀 보지 못했다.

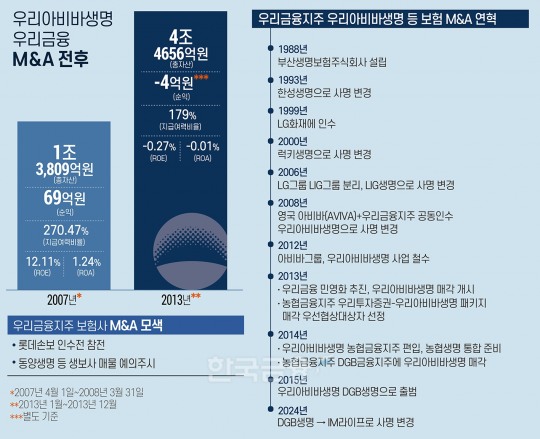

우리아비바생명은 부산 지역 상공인들이 출자해 만든 부산생명이 전신이다. 1988년에 설립된 부산생명은 193년 한성생명으로 사명을 바꾸다가 LG그룹이 지분 일부를 인수하며 관계사가 됐다. 당시 LG화재가 1999년 인수해 럭키생명으로 사명을 바꿨다.

2006년 LIG그룹이 계열분리되며 LIG생명으로 사명을 변경했다가 2008년 우리금융지주가 영국 보험그룹 아비바(Aviva) 그룹과 손잡고 합작 법인으로 우리아비바생명을 설립했다. 당시 아비바가 보유한 우리아비바생명 지분은 40.65%, 우리금융지주가 51% 였다.

우리금융지주는 시너지 연계를 살려 방카슈랑스를 적극적을 활성화했다. 우리아비바생명은 출범 당시 아비바그룹의 선진 보험역량을 도입하고 우리금융지주 계열사들의 광범위한 고객기반과 영업채널을 활용, 방카슈랑스 연계영업, 복합상품 개발 등 적극적인 시너지 창출하겠다고 밝혔다.

우리아비바생명은 당시 우리금융지주 계열사인 우리은행, 광주은행, 경남은행, 우리투자증권과 방카슈랑스 제휴 업무를 맺었다. 변액보험 상품 라인업을 강화하는 등 체질개선에도 노력해왔다.

인수 직후인 2008년(회계 기준 2008년 4월 1일~2009년 3월 1일) 우리아비바 생명 총자산규모는 1조3808억원, 순익은 69억2700만원에서 우리금융지주에 65억9800만원이 순익에 반영됐다.

자산규모는 꾸준히 증가했다. 2009년 자산규모는 1조5712억원으로, 2010년은 1조7438억원으로, 2011년은 2조6085억원으로, 2012년 3조3612억원, 매각 직전인 2013년 4조1020억원으로 3조원 이상 늘었다.

자산 성장에서는 성장이 있었으나 방카슈랑스 구조 상 성장 한계가 있었다. 2010년 당시 방카슈랑스 25%룰 규정을 받고 있어 방카슈랑스 만으로 매출을 끌어올리기에는 한계가 있었다. 25%룰은 방카슈랑스 판매규정상 한 은행에서 한보험사의 판매비중이 전체의 25%를 초과하지 못하도록 한 것을 말한다.

김희태 전 대표 재임 당시 보장성 비중이 10%에서 20%까지 올라가는 성과가 있었지만 순익 면에서는 크게 오르지 못했다. 2008년 65억9800만원이었던 우리아비바생명 순익은 2009년에 108억원을 찍은 후에는 2010년 26억4300만원, 2011년 74억6000만원, 2012년 52억2400만원을 기록했다. 매각직후인 2013년에는 3100만원으로 떨어졌다.

우리금융지주 분할로 우리아비바생명은 우리투자증권과 패키지 매각으로 농협금융지주에 매각됐으나 금융당국에서 농협금융지주 변액보험 판매를 허용하지 않아 재매각을 했다. 현재 우리아비바생명은 DGB금융지주에 매각돼 DGB생명으로, DGB금융지주 IM금융지주 변경으로 IM라이프로 사명이 변경됐다.

|

잠재 매물 눈독…인수 시 1000억원 이상 이익 증가 기대

임종룡 회장이 포스증권과 우리종금증권을 합병해 우리증권을 만든 만큼 보험사 인수에 집중할 수 밖에 없는 상황이다.

손태승 전 우리금융지주 회장이 지주 전환 당시 M&A 1순위를 증권사로 두고 있다고 밝힌 바 있다.

임종룡 우리금융지주 회장도 손 전 회장과 마찬가지고 증권사를 1순위로, 보험사는 후순위로 두고 있었다. 증권사 매물이 없어 포스증권을 인수해 포스증권과 우리종금증권을 합병한 상태다.

캐피탈사, 카드사, 저축은행을 보유하고 있지만 신한금융지주, KB금융지주 모두 사실상 보험사 인수가 리딩그룹 도약에 결정적 역할을 했다는 평가다.

실제로 신한금융지주는 ING생명 인수 후 신한생명과 오렌지라이프생명 합병으로 생보사 4위로, KB금융지주는 LIG손보 인수로 은행 의존도를 대폭 낮췄다. KB손보는 비은행 계열사 순익 1위를 유지하고 있다. 작년 말 KB라이프생명(푸르덴셜생명+KB생명)과 순익은 1조원에 달했다.

현재 시장에 나와있는 매물은 동양생명, 롯데손해보험, KDB생명, ABL생명이다. 우리금융지주는 롯데손해보험 인수 참전을 공식화했다.

우리금융지주는 오버페이를 하지 않은 만큼 가격이 변수다. JKL파트너스는 3조원 이상을 희망하고 있지만 일각에서는 금융감독원 IFRS17 가이드라인 할인율을 제외하면 롯데손보 가격이 2조원 아래로 떨어진다는 지적도 나오고 있다.

생보사에서는 메트라이프생명을 물밑작업한다는 이야기가 나온다. 2조원 이상 자금마련은 과제다.

전하경 한국금융신문 기자 ceciplus7@fntimes.com

데일리 금융경제뉴스 FNTIMES - 저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

Copyright ⓒ 한국금융신문 & FNTIMES.com

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.