[머니채널 핫 클릭] 국민연금 추납 활용한 재테크

|

그래픽=양진경 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

국민연금 가입자들 사이에 군 복무 추후납부(추납) 제도가 관심을 받고 있다. 가입 기간을 늘려 연금을 더 받을 수 있는 재테크 전략으로 소문이 나면서다.

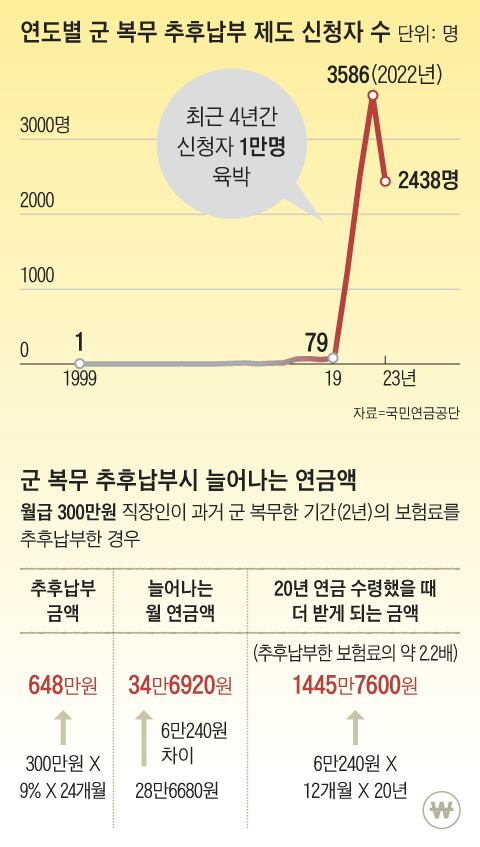

1일 국민연금공단에 따르면 최근 4년간 군 복무 추납 신청자는 2020년 1210명, 2021년 2512명, 2022년 3586명, 2023년 2438명 등으로 모두 합쳐 1만명에 육박한다. 이 제도가 도입된 1999년 이후 2019년까지 신청자는 겨우 340명밖에 되지 않았을 정도로 유명무실했지만, 국민연금공단의 적극적 홍보 덕에 2000년대 들어 분위기가 확 달라졌다. 전문가들은 더 내는 추납 보험료는 얼마 안 될지 몰라도 그로 인해 연금 수령액이 올라가면, 20년간 국민연금을 받는다고 가정할 때 추납 보험료의 몇 배는 돌려받을 수 있다고 강조한다.

이에 최근 조선일보 경제 유튜브 채널 ‘조선일보 머니’의 ‘은퇴스쿨’은 군 복무 추후납부 제도를 다뤘다. 국내 최고 노후 설계 전문가 김동엽 미래에셋투자와연금센터 상무가 추납 신청 자격과 방법, 소득에 따른 유불리 등을 짚어봤다. 다음은 김 상무와의 일문일답.

-과거 군 복무를 했다면 누구나 군 복무 추납을 신청할 수 있나.

“아니다. 국민연금 제도가 도입된 1988년 1월 1일 이후 군 복무 기간만 추납 대상이 된다. 육해공군 관계없이, 현역과 단기 사병 복무와 관계없이 국민연금 가입 기간 중에 추납을 할 수 있다. 다만 보건복지부와 국민연금공단에서 대상자를 일일이 알려주지 않기 때문에 본인이 직접 확인하고 신청해야 한다.”

-국민연금 가입 전 군 복무를 한 것도 신청 가능한가.

“그렇다. 보통은 군대를 다녀오고 나서 취업하는 경우가 많다 보니 군 복무 기간에 추납을 신청할 생각을 못 하는데 국민연금 가입 전 군 복무를 한 기간에 대해서도 추납을 할 수 있다.”

-추납 보험료는 얼마를 내야 하나.

“추납을 신청한 날이 속하는 달의 연금보험료에 추납하고자 하는 기간의 월수를 곱한 금액을 산정한다. 일단 연금보험료부터 알아보자. 국민연금 가입자는 기준소득월액의 9%를 보험료로 납부한다. 기준소득월액의 하한은 37만원, 상한은 590만원이다. 그리고 직장 가입자는 이 중 절반을 회사가 내준다. 하지만 추납을 할 때는 회사 지원분을 포함한 전체 보험료에 추후 납부할 기간을 곱해 보험료를 산정한다. 예를 들어 기준소득월액이 590만원이 넘는 직장인이 군복무 기간에 해당하는 20개월 보험료를 추후 납부한다고 가정해 보자. 이 경우 590만원의 9%인 53만1000원의 20개월 치에 해당하는 1062만원을 추납 보험료로 내야 한다. 보험료는 일시 납부해도 되고, 금액이 클 경우 최대 60회 분할 납부할 수도 있다. 분할 납부할 경우 정기 예금 이자율이 가산된다.”

|

그래픽=양진경 |

-소득이 많은 사람의 경우 재직 중 추납을 하면 보험료 부담이 크겠다.

“그래서 재직 중에 추후 납부하지 않고, 퇴직하고 나서 추후 납부를 하려는 사람들도 많다. 퇴직 후 임의계속가입 신청을 하면 소득이 없기 때문에 가입자가 9만~53만1000원 사이에서 보험료를 정해 납부할 수 있다. 따라서 이런 방식으로 보험료를 낮게 책정한 다음 추납 신청을 하면 보험료 부담을 덜면서 국민연금 가입 기간을 늘릴 수 있다.”

-하지만 보험료를 많이 내야 나중에 연금도 더 많이 받는 것 아닌가.

“그렇다. 노령연금 수령액은 가입 기간 중 소득에 비례해 늘어난다. 따라서 여유가 되면 보험료를 더 내고 연금을 더 받는 것도 좋은 전략이 될 수 있다. 고객들 중엔 임의가입을 하면서 보험료를 높게 책정한 다음 추후 납부를 신청하는 분들도 있다. 그러나 국민연금법은 임의가입자들이 추납 제도를 재테크 수단으로 악용하지 못하도록 추납 보험료 제한을 두고 있다. 국민연금의 A값(2024년 298만9237원)을 초과해서 보험료를 내고 있는 임의가입자가 추납을 신청한 경우에는 A값의 9%(26만9010원)에 추납할 기간을 곱해서 추납 보험료를 산정하도록 하고 있다.”

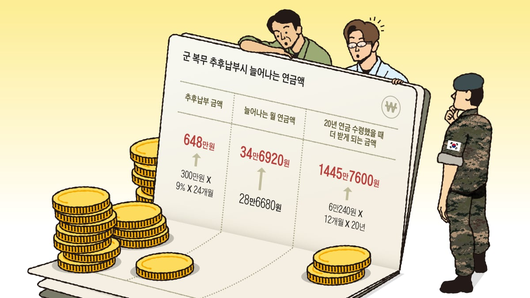

-군 복무 추후 납부로 연금액은 얼마나 늘어나나.

“예를 들어 월급 300만원을 받는 직장인이 과거 군 복무한 기간 2년에 해당하는 보험료를 추납한다고 해보자. 이 경우 추후 납부 보험료로 648만원(=300만원×9%×24개월)을 내야 한다. 그러면 65세부터 받는 연금액은 현재 가치로 환산했을 때 월 28만6680원에서 34만6920원으로 늘어난다. 매월 6만240원을 더 받게 되는 것이다. 얼마 안 된다 생각할지 모르지만, 이런 식으로 20년간 국민연금을 받는다고 가정하면 차이는 커진다. 군 복무 추납을 하지 않았을 때보다 총 1445만7600원을 더 받게 된다. 2년 군 복무 기간에 대한 추납 보험료 648만원의 약 2.2배에 해당하는 수준이다.”

[김은정 기자]

- Copyrights ⓒ 조선일보 & chosun.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.