|

올 3월 ‘인터배터리 2022’ 행사에서 SK온 부스를 찾은 관람객들이 전시된 NCM9 배터리를 살펴보고 있다. 연합뉴스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

에스케이(SK)그룹이 만년 적자인 에스케이온을 구하기 위해 3개 계열사를 동원하는 합병안을 내놨다. ‘이차전지’를 그룹 내 미래 먹거리로 계속 끌고 가겠다는 의지다. 이번 합병으로 에스케이온은 재무 구조가 개선되고 2026년 기업공개(IPO) 달성에도 숨통이 트이게 됐다. 그룹의 전사적 지원에 가까스로 고비를 넘긴 셈이다. 스스로 생존할 경쟁력을 갖추기 위해 전기차 수요 둔화 돌파와 합병에 따른 사업간 결합 등이 남은 과제다.

에스케이그룹은 지난 17일 에스케이이노베이션에 에스케이이엔에스를 합치고, 에스케이온에 에스케이엔텀과 에스케이트레이딩인터내셔널을 합병시키는 방안을 각 계열사 이사회를 통해 확정했다. 모두 ‘에스케이온 구하기’에 방점이 찍혀 있다. 안정적 수익을 내는 에스케이이엔에스를 품게된 에스케이이노베이션은 자회사인 에스케이온에 대한 지원을 강화할 방침이다. 에스케이엔텀·에스케이트레이딩인터내셔널 역시 에스케이온에 흡수돼 직접적으로 재무 구조 개선에 도움을 주게 된다.

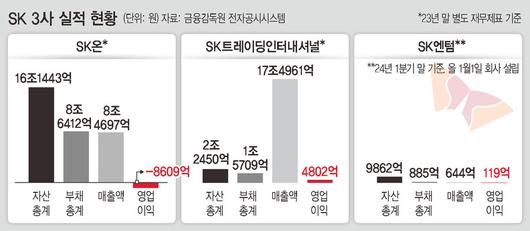

에스케이온은 2021년 설립 뒤 줄곧 적자다. 지난해 말 기준(이하 별도 재무제표) 자산총계는 16조1443억원이며, 8조4697억원의 매출을 올렸으나 8609억원의 영업손실을 냈다. 반면, 합병되는 에스케이트레이딩인터내셔널은 지난해 4802억원의 영업이익을, 에스케이엔텀은 올 1월 설립(에스케이에너지로부터 분할) 이후 1분기에 119억원의 영업이익을 거뒀다. 꾸준히 이익을 내는 회사 두 곳이 에스케이온에 흡수되면 재무 구조는 개선된다. 합병 뒤 에스케이온의 자산총계는 약 17조원에서 약 20조원으로 커진다. 에스케이그룹 쪽은 에스케이온의 현금창출력(EBITDA, 법인세·이자·감가상각비 차감 전 영업이익)도 연간 약 5천억원씩 늘어날 것으로 기대한다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

합병엔 또 다른 노림수도 있다. 에스케이온의 기업 가치를 높여 증권시장에 상장시키는 일이다. 에스케이온은 적자임에도 매년 조 단위 투자를 해왔다. 자금이 급하다 보니 프리기업공개(상장 전 투자유치)로도 투자금을 조달한 상태다. 2026년 기업공개와 수익률 보장을 약속한 것이다. 약속을 지키지 못하면 투자금은 물론, 동반매도요구권(드래그얼롱)으로 모회사인 에스케이이노베이션이 에스케이온의 지분까지 내놓아야 할 수도 있다. 에스케이이노베이션 공시를 보면, 에스케이온 투자자들은 자신의 지분과 대주주(에스케이이노베이션)의 에스케이온 지분을 합친 뒤 경영권 프리미엄을 붙여 더 높은 가격에 매각할 수 있다. 이상헌 하이투자증권 연구원은 “사실 이번 합병의 주된 목적은 에스케이온 상장”이라며 “프리기업공개 관련 약속 이행 실패시 강력한 조건들이 걸려 있는 상태”라고 말했다.

합병으로 고비를 넘긴 에스케이온에겐 전기차 수요 둔화를 버텨내는 일이 최우선 과제로 꼽힌다. 올 1분기 글로벌 전기차 판매량은 직전 분기에 견줘 68.6% 급감했다. 배터리를 만드는 에스케이온도 영업 적자 폭이 더 커졌다. 에스케이온 내부에선 “올해만 버티자”란 얘기가 많다. 내년부턴 주요 공장들이 완성돼 설비투자에 들어가야 할 돈이 줄어들고, 전기차 시장 부진도 점차 해소될 것이란 기대에서다. 그러나 기후 위기 회의론자인 트럼프 전 미국 대통령의 재선 가능성이 커지면서 전기차 시장 침체가 길어질 우려도 제기된다.

이질적인 사업간 결합도 연구가 필요하다. 에스케이온은 이차전지 생산을, 에스케이엔텀· 에스케이트레이딩인터내셔널은 석유 제품 생산·판매를 한다. 에스케이그룹 쪽은 “사업 포트폴리오 확장, 이차전지 양극재용 원소재 구매 때 비용 절감 등의 합병 시너지를 살펴볼 것”이라고 말했다.

전슬기 기자 sgjun@hani.co.kr

▶▶세상을 바꾸는 목소리에 힘을 더해주세요 [한겨레 후원]

▶▶한겨레 뉴스레터 모아보기▶▶행운을 높이는 오늘의 운세, 타로, 메뉴추천 [확인하기]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.