카뱅·케뱅, 무수익 여신 4013억…40%증가

자체 개발 중·저신용자 신용평가모형 ‘부실’

소상공인 특화 내세운 제4인뱅 우려 커져

|

[이데일리 문승용 기자] |

[이데일리 최정훈 기자] 인터넷전문은행이 내준 대출 중 이자를 받지 못하는 ‘깡통 대출이’ 급증한 것으로 나타났다. 인터넷은행의 중·저신용자 대상 신용평가모형이 효과를 보지 못하고 있다는 평가다. 특히 소상공인 특화은행을 내건 제4 인터넷은행에 대한 우려도 커지고 있다.

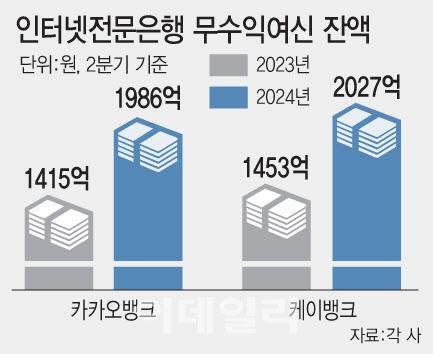

27일 금융권에 따르면 카카오뱅크와 케이뱅크의 2분기 말 기준 무수익여신은 4013억원으로 집계됐다. 이는 지난해 같은 기간(2868억원)보다 39.9% 증가한 수치다. 지난해 말(3547억원)와 비교하면 약 13%가 늘었다. 무수익여신은 3개월 이상 연체되거나 채권재조정, 법정관리 등으로 이자 수입이 없는 여신이다.

카카오뱅크의 2분기 말 무수익여신 잔액은 1986억원으로 1년 전(1415억원)보다 40.3% 증가했다. 이중 가계대출의 무수익여신은 1912억원, 기업대출은 74억원이다. 케이뱅크의 무수익여신 잔액은 2027억원으로 1년 전보다 39.5% 늘었다. 가계대출 무수익여신이 1944억원, 기업대출은 82억원이다. 아직 2분기 실적을 발표하지 않은 토스뱅크는 1분기 기준 무수익여신이 1389억원으로 1년 전보다 431억원 늘었다.

인터넷은행은 중저신용자 대출 비중이 다른 은행보다 높은 것이 영향을 줬다고 설명한다. 금융당국은 인터넷은행의 출범 취지가 ‘포용 금융’인 만큼 매년 중·저신용자 대출 비중 30%라는 목표치를 제시했다. 이에 인터넷은행이 무리하게 중·저신용자 대출 목표 비중을 맞추다 보니 무수익 연체가 급증하게 됐다는 설명이다. 특히 경기 침체 장기화로 빚을 제때 갚지 못하는 개인사업자가 는 것이 무수익여신 증가의 핵심 원인으로 꼽힌다.

이에 금융권에선 인터넷은행의 신용평가모형이 큰 효과를 보지 못하고 있다는 평가가 나온다. 문제는 제4 인터넷은행에 도전하는 곳도 ‘소상공인·중소기업’ 특화은행을 내세우며 중·저신용자 대출을 피력하고 있다는 점이다. 현재 도전장을 낸 곳은 KCD뱅크, 더존뱅크, 유뱅크, 소소뱅크까지 총 4곳이다. 그러나 기존의 인터넷은행도 고전을 면치 못하는 상황이라 이들에 대한 우려가 커지고 있다.

이에 금융당국도 제4인터넷은행을 인가하는 기준을 마련하는 것에 고심하고 있다. 금융당국 관계자는 “기존 인뱅 3사도 신용평가모델 구축 등 소상공인 대출에 어려움을 겪고 있다”며 “제4인뱅 인가에서는 실현 가능한 계획을 입증할 필요가 있다”고 설명했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.