|

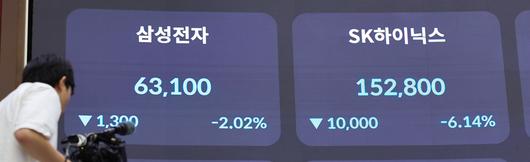

지난 19일 오후 서울 여의도 한국거래소 전광판에 삼성전자와 SK하이닉스 종가가 나오고 있다. /뉴스1 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

김영건 미래에셋증권 연구원은 SK하이닉스가 인공지능(AI) 핵심 반도체인 고대역폭메모리(HBM) 수요에 힘입어 성장을 지속할 것이라고 20일 판단했다. 김 연구원은 SK하이닉스에 대한 투자의견 ‘매수’와 목표주가 26만원을 유지하면서 “설령 겨울이 오더라도 가장 돋보일 수 있다”고 했다.

겨울이란 표현은 미국 투자은행(IB) 모건스탠리의 보고서를 염두에 둔 것으로 보인다. 모건스탠리는 추석 연휴였던 지난 15일 ‘겨울이 곧 닥친다(Winter looms)’라는 제목의 보고서를 내고, SK하이닉스에 대한 투자의견을 ‘비중 축소’로 두 단계 내렸다. 목표주가도 26만원에서 12만원으로 하향 조정했다. 메모리 반도체 수요가 정점을 지났고, HBM 역시 공급 과잉 가능성이 있다는 게 주된 이유였다.

모건스탠리 보고서 여파로 전날 SK하이닉스 주가는 6.14%(1만원)의 낙폭을 기록했다. 김 연구원도 SK하이닉스의 올해 3분기 제품 출하량이 시장 기대치를 밑돌 것으로 예상했다. 김 연구원은 다만 “SK하이닉스의 최근 주가 하락은 업황의 유의미한 변화보다 관성적 사고에 따른 급진적 수익 실현의 결과”라고 했다.

김 연구원은 SK하이닉스의 수익성이 나아질 것으로 예상했다. 그는 “SK하이닉스 D램은 1b 노드가 이미 수율 및 성능 검증을 마쳤고, 1c노드의 개발도 연내 마무리될 전망”이라며 “경쟁사보다 안정적인 공정 미세화로 성능과 제조 원가 측면에서 우위를 지속할 가능성이 크다”고 했다.

김 연구원은 또 “HBM3E(5세대 HBM) 12단의 경우 개발 막바지 단계로 오는 4분기 내 출하돼 (엔비디아의 차세대 AI 반도체 칩) 블랙웰부터 본격 탑재될 것”이라며 “8단뿐만 아니라 12단 역시 2025년도 계약 물량에 대한 협의가 거의 이뤄진 상황이다”라고 했다.

HBM3E 12단은 메모리 용량이 50% 증가하고 고용량의 경우 가격 프리미엄이 붙는 만큼 SK하이닉스의 HBM 영업이익 규모가 올해 5조9000억원에서 2025년 10조7000억원으로 증가할 것이라는 게 김 연구원의 설명이다.

김 연구원은 “SK하이닉스는 HBM을 중심으로 실적이 회복했음에도 보수적 재고수준을 유지하고 수익성 중심의 전략을 구사할 계획”이라며 “4개 분기 연속 부채를 탕감하는 등 재무건전성 확보도 순탄하게 진행 중”이라고 했다.

권오은 기자(oheun@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.