|

삼성전자 주가 추이/그래픽=이지혜 |

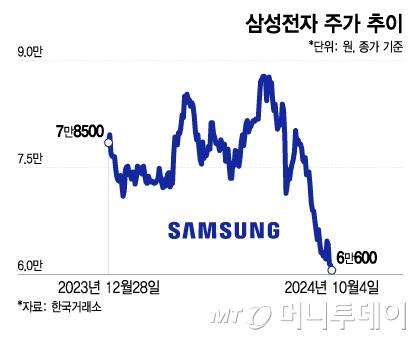

국내 증시 대장주 삼성전자의 주가가 연일 낙폭을 키우는 가운데 하방 압력이 더해졌다. 지난 상반기까지만 해도 목표주가를 나란히 10만원 이상으로 제시했던 증권사들이 눈높이를 낮추고 있다. 3분기 실적이 시장 기대치에 못 미칠 것이라는 전망이 바탕이다. 다만 일각에서는 현재 삼성전자의 주가가 과도하게 하락했다며, 중장기적 관점에서 매수 전략이 유효하다고 평가한다.

4일 코스피 시장에서 삼성전자는 전 거래일보다 700원(1.14%) 떨어진 6만600원에 마무리했다. 이날 한때 6만1700원까지 올라 반등을 시도했지만 이내 하락 전환했다. 지난 7월 11일 장 중 기록한 52주 최고가 8만8800원과 비교해서는 32.1% 떨어졌다. 이달 2일에는 5만9900원까지 떨어져 연중 최저가 기록을 경신하기도 했다.

삼성전자의 3분기 실적이 컨센서스(증권사 전망치 평균)에 못 미칠 것으로 전망된다. 상상인증권은 삼성전자의 3분기 매출액과 영업이익이 각각 81조2000억원, 10조6000억원이 될 것으로 내다봤다. 전년동기 대비 성장세를 유지한다는 전망이지만, 컨센서스를 하회하는 실적이다. 에프앤가이드에 따르면 3분기 삼성전자 영업이익 컨센서스는 11조2000억원이다.

가장 큰 관심사였던 핵심 고객사 엔비디아향 고대역폭메모리(HBM) 공급 가시성이 낮아지고 있다. 폴더블 스마트폰 판매량 부진도 이어진다. 김광진 한화투자증권 연구원은 "HBM 시장 초기부터 지속되고 있는 경쟁 열위 극복이 늦어지고 있는 부분이 분명히 아쉽다"며 "저조한 신규 폴더블폰 판매량, SDC의 미국 고객 신규 플래그십 모델향 경쟁 심화도 부담"이라고 했다.

부정적 전망에 증권가의 목표주가도 급격하게 낮아지고 있다. 지난달 이후 삼성전자 리포트를 발간한 증권사 중 19곳이 목표주가를 내려잡았다. 대부분 10만원에 못 미친 9만원대를 제시했는데, 올해 상반기까지만 해도 대부분의 증권사가 10만원 이상을 제시한 것과 상반된다. 앞서 가장 높은 목표주가인 13만원을 제시한 바 있는 KB증권은 9만5000원으로 대폭 조정했다.

현재 삼성전자에 대한 증권가의 평균 목표주가는 9만8360원이다. 이런 상황에 8만전자가 적정하다는 분석도 등장했다. 4일 개장 전 삼성전자 리포트를 낸 SK증권은 기존 목표주가 12만원에서 8만6000원으로 내려 잡았다. 지난달 13일에는 BNK투자증권이 10만2000원에서 8만1000원으로 조정한 바 있다. 8만원대 목표주가를 제시한 국내 증권사 리포트는 지난 3월 이후 처음이다.

한동희 SK증권 연구원은 "목표주가를 8만6000원으로 내린 이유는 거시 경제 부진에 따른 세트의 더딘 회복과 이로 인한 메모리 사이클 단기 둔화를 반영해 2025년 영업이익을 50조원으로 24% 하향했기 때문"이라고 설명했다. 이민희 BNK투자증권 연구원은 "인공지능(AI) 서버 인프라 투자 사이클에서 제품 경쟁력이 뒤처져 제대로 수혜를 받지 못한 점이 아쉽다"고 언급했다.

단기 모멘텀(상승 동력)이 부족한 상황이지만, 저점 매수 기회일 수 있다는 분석도 있다. 대부분의 악재가 해소되는 가운데 중장기적 성장 여력은 유효하다는 평가에서다. 김형태 신한투자증권 연구원은 "삼성전자의 현재 주가는 역사적 주가순자산비율(P/B) 하단 부근"이라며 "악재는 대부분 주가에 반영된 것으로 판단하고, 중장기 관점의 매수 접근을 고민해 볼 시점"이라고 했다.

김진석 기자 wls7421@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.