“부동산ㆍ가계부채 정책 병행해야”

|

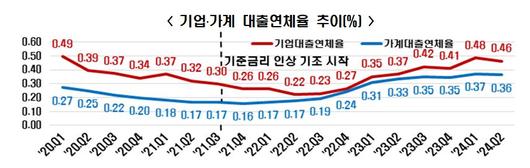

기업ㆍ가계 대출연체율 추이. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

한국은행이 기준금리를 0.25%p 인하하는 피벗에 나서면서 고금리 장기화로 어려움을 겪던 경제주체들의 부담이 다소 완화할 것으로 전망됐다.

11일 한국경제인협회는 ‘기준금리 인하가 가계 및 기업에 미치는 영향’을 통해 이같이 밝혔다.

한은의 금리 인하 결정은 지난해 1월 3.25%였던 기준금리를 3.50%로 인상한 이후 21개월 만이다. 코로나19 영향으로 0.50%까지 내려갔던 기준금리는 2021년 8월을 시작으로 9차례 인상돼 2023년 1월 3.50%까지 상승했다. 이후 한은은 13차례 연속 금리를 동결하는 등 기준금리 인하에는 신중한 모습을 보였다.

그동안 경기침체, 고금리 기조의 장기화로 인해 2022년 이후 기업과 가계의 재무건전성은 지속적으로 악화해 왔다. 가계와 기업의 대출 연체율은 2020~2021년 저금리 기조로 내림세를 보였으나, 기준금리가 1%대를 초과한 2022년 2분기부터 지속적인 상승세를 보였다.

대출금리 하락 폭에 금융권(예금 취급기관)의 가계 및 기업 대출 잔액을 곱해 산출한 이자상환 부담 감소액은 가계 2조5000억 원, 기업 3조5000억 원으로 추산됐다. 특히 한경협은 가구당 이자상환 부담액이 평균 약 21만 원 감소할 것으로 전망돼 고금리로 인한 가계 부채 부담이 완화할 것으로 보인다고 평가했다.

기업들의 경우 이번 금리 인하로 이자 부담이 다소 완화할 것으로 예상되지만, 이자 부담액 규모가 워낙 큰 상황이라 재무ㆍ자금 사정이 크게 개선되기 어려울 것으로 내다봤다.

기업의 연간 이자 부담액은 10여 년 전인 2014년부터 2021년까지 30조~40조 원대에 머물렀으나, 경기침체에 따른 판매부진, 고금리 장기화 등의 여파로 2023년에는 93조8000억 원까지 급증했다. 코로나19가 본격화되기 전인 2019년(38조7000억 원)과 비교했을 때 2.4배 이상 증가했다.

이상호 한경협 경제산업본부장은 “이번 금리 인하 결정은 세계경기 둔화, 내수 부진 등 대내외 불확실성이 고조되는 여건을 신중히 고려한 것으로 보이며, 향후 금리정책 방향을 제시했다는 점에서 단순한 1회 인하 이상의 의미가 있다”며 “기업들의 재무부담 완화를 위해 세제 지원 강화를 동반하는 한편, 금리 인하가 부동산가격 상승과 가계부채 증가로 이어지지 않도록 별도로 유동성 관리를 병행할 필요가 있다”고 밝혔다.

[이투데이/이동욱 기자 (toto@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.