|

은행 주담대 및 카드론 최저금리/그래픽=윤선정 |

#예비신랑 A씨는 최근 카드론(장기카드대출) 신청을 고민하고 있다. 신혼집을 구하기 위해 은행 2곳에서 주택담보대출 상담을 진행한 결과 은행 주담대 이자가 카드론보다 비싸다는 사실을 알게 돼서다. 은행 2곳은 모두 연금리 4.8%를 제시했지만 카드론 연금리는 4.5%로 조회됐다. A씨는 주택구매에 필요한 자금 일부를 카드론으로 메우는 방안을 고려 중이다.

은행이 주담대를 조이면서 고신용자의 1·2금융권 금리가 역전되는 현상이 발생하고 있다. 카드론은 그간 중저신용자의 전유물로 여겨졌지만 금리 역전으로 고신용자의 카드론 수요가 늘어날 것으로 보인다.

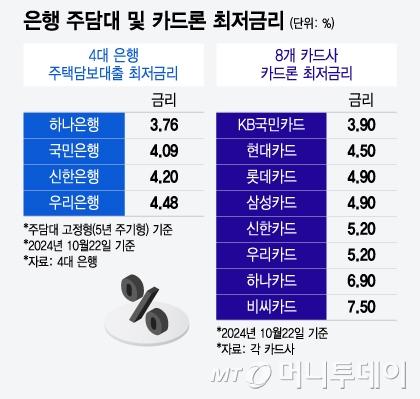

23일 카드업계에 따르면 8개 카드사의 카드론 최저금리는 3.9~7.5%다. KB국민카드가 3.9%로 가장 낮고 현대카드가 4.5%로 뒤를 잇는다. 삼성카드(4.9%), 롯데카드(4.9%)도 카드론 최저금리가 4%대에서 형성된다.

4대 은행(KB국민·신한·하나·우리)의 주담대 고정형(5년 주기형) 최저금리는 3.762~4.48%다. △하나은행 3.76% △KB국민은행 4.09% △신한은행 4.2% △우리은행 4.48% 순이다.

카드사의 최저금리는 주요 은행과 크게 다르지 않은 수준이다. KB국민카드의 경우 카드론 최저금리가 3개 은행(KB국민·신한·우리은행)과 비교했을 때 더 낮다. 현대카드의 최저금리도 우리은행과 0.02%포인트(P)밖에 차이 나지 않는다.

A씨 사례처럼 실제 대출 시 카드론 금리가 은행보다 낮아지는 현상이 적잖게 나타날 것으로 추정된다. 은행이 우대금리를 낮추고 가산금리를 높이는 식으로 주담대 금리를 높게 가져가는 반면 일부 카드사는 900점 이상 고신용자 차주에게 최저금리를 적용하는 등 공격적인 영업을 하고 있어서다. 특히 카드론은 은행 주담대와 달리 중도상환수수료도 없다.

1·2금융권의 금리 역전으로 카드론 풍선효과가 예상된다. 지난달 8개 카드사의 카드론 잔액은 41조6870억원으로 집계됐다. 직전달보다 1400억원가량 줄었지만 은행이 주담대 규제를 시작한 7월과 비교하면 약 4600억원 늘었다.

일부 카드사는 지난달에도 카드론 잔액이 증가했다. 현대카드와 우리카드의 지난달 카드론 잔액은 7월 대비 각각 500여억원, 600여억원 증가했다. 현대카드는 올해 들어 한차례도 빠짐없이 카드론 잔액이 늘었다. 우리카드도 올해 4월부터 6개월 연속 잔액이 증가했다.

다만 카드론 대출한도가 은행 주담대보다 훨씬 적게 나오기 때문에 풍선효과가 제한적일 것이라는 의견도 있다. 카드론은 신용대출의 일종이어서 한도가 최대 5000만원에 그친다. 반면 은행 주담대는 주택가격에 따라 수억원 이상도 나온다.

한 카드사 관계자는 "은행이 주담대 한도를 조이다보니 모자란 금액을 벌충하기 위해 카드론 등 2금융권 상품을 찾는 움직임이 있을 수 있다"며 "다만 카드론 자체가 금액이 크지 않다보니 카드론이 은행의 주담대를 완전히 대체하긴 무리가 있다"고 말했다.

황예림 기자 yellowyerim@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.