|

김영옥 기자 |

퇴직연금 규모가 400조원을 넘어선 가운데 쥐꼬리 수익률에도 금융사들은 지난해 수수료로 1조4000억원을 챙긴 것으로 나타났다.

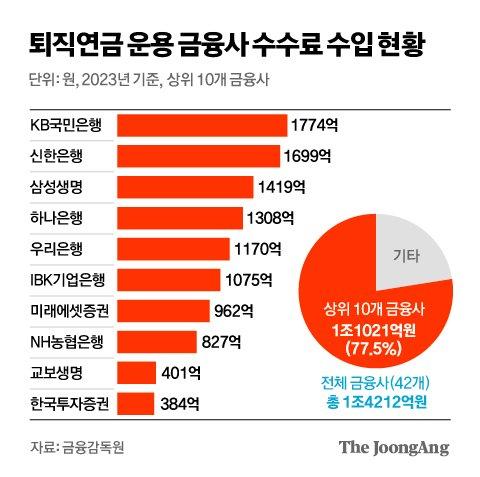

25일 금융감독원이 통합연금포털에 올린 퇴직연금 비교공시 자료에 따르면 확정급여형(DB)ㆍ확정기여형(DC)ㆍ개인형 퇴직연금(IRP) 등 퇴직연금을 맡아서 관리ㆍ운용하는 42개 금융사(보험사 16개ㆍ은행 12개ㆍ증권사 14개)가 지난해 거둬들인 연간 수수료 수입은 1조4211억8600만원으로 집계됐다.

금융사별로는 KB국민은행이 1774억1900만원으로 가장 많은 수수료 수입을 올렸다. 뒤를 이어 신한은행(1699억1300만원)과 삼성생명(1419억2800만원), 하나은행(1308억1900만원), 우리은행(1170억1100만원), IBK기업은행(1075억2200만원), 미래에셋증권(962억2500만원) 순이었다.

퇴직연금제도는 ‘근로자퇴직급여보장법’에 따라 사용자는 급여의 8.33%를 보험료로 떼어 민간 금융기관에 맡겨야 한다. 금융사가 이를 운용해 발생한 수익을 가입자(회사나 근로자 개인)에게 돌려주는 구조다. 이 과정에서 민간 금융사는 가입자에게 제공하는 서비스에 대한 수수료를 받는다.

수수료는 운용관리ㆍ자산관리ㆍ펀드 총비용 등으로 나뉜다. 이 중 펀드 총비용은 수익 발생 여부와 관계없이 가입자의 투자 금액에서 원천징수하는 구조라 금융사의 알짜 수익원으로 분류된다. 향후 수수료는 퇴직연금 적립금에 차등 요율 방식이나 단일 요율 방식 등 일정 비율로 부과하기에 적립금 규모가 커질수록 더 불어날 수 있다.

2005년 12월 도입한 퇴직연금은 10년 뒤 적립금이 147조원으로 늘었다. 이후 2018년 190조원, 2020년 256조원, 지난해 382조4000억원으로 급격히 증가했다. 올해 3분기 기준 400조878억원 규모로 커졌다. 퇴직연금 적립금 규모는 연평균 약 9.4% 성장하고 있어 2033년엔 940조원에 달해 1000조원 시대가 멀지 않았다는 전망도 나온다.

시간이 지날수록 늘어나는 적립금과 달리 퇴직연금 성적표(수익률)는 저조하다. 고용노동부와 금감원 등에 따르면 지난해 말 기준 최근 5년간 퇴직연금 수익률은 2.35%, 10년 동안 올린 수익은 2.07%에 그친다. 그나마 이 정도를 기록한 것은 주식시장 강세 등의 영향으로 지난해 수익률(5.25%)이 2022년(0.02%) 대비 크게 개선되면서다. 국민연금의 연평균 수익률은 물론 물가상승률조차 따라가지 못하는 실정이다.

국민연금은 2017년부터 2021년까지 5년간 연평균 수익률이 7.63%를 기록했다. 같은 기간 퇴직연금 수익률은 1.94%로 국민연금 수익률의 4분의 1 수준에 그쳤다.

다만, 퇴직연금 수익률이 부실한 것은 적립금 대부분이 여전히 원금이 보장되는 안전자산에 쏠린 영향이 크다. 지난해 원리금 보장형 적립금 규모는 333조3000억원으로 전체의 87.2%를 차지했다. 퇴직금 가입자의 상당수가 투자 손실 우려에 예ㆍ적금에 자금을 묻어두고 있다는 의미다.

더욱이 정부가 지난해 효율적인 자산재분배(리밸런싱)으로 수익률을 높이기 위해 사전지정운용제도(디폴트옵션)를 도입했지만, 가입자의 87%(487만명)가 초저위험 등급에 몰려 있는 것으로 나타났다.

한국투자신탁운용 강성수 솔루션담당 상무는 “퇴직연금은 은퇴 후 노후에 필요한 자금을 준비하는 상품”이라며 “중장기적인 시각으로 실적배당형(원리금비보장) 상품 비중을 늘리고, 글로벌 자산 배분을 고려해 변동성을 낮추는 방향으로 퇴직금을 굴려야 한다”고 조언했다.

곽재민 기자 jmkwak@joongang.co.kr

▶ 중앙일보 / '페이스북' 친구추가

▶ 넌 뉴스를 찾아봐? 난 뉴스가 찾아와!

ⓒ중앙일보(https://www.joongang.co.kr), 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.