|

서울 송파구 롯데월드타워.연합뉴스 |

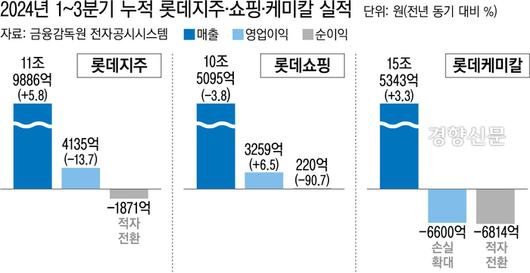

<이미지를 클릭하시면 크게 보실 수 있습니다> |

최근 석유화학업황 악화와 대규모 투자에 따른 차입금 부담으로 2조원 규모의 회사채에 채무불이행(디폴트) 사유가 발생하면서 롯데케미칼 주가가 바닥권을 면치 못하고 있다. 유동성 위기로 이어질 가능성은 낮지만, 업황 부진이 장기화될 것으로 보이는 만큼 재무리스크 관리가 시급하다는 지적이 나온다.

25일 유가증권시장에서 롯데케미칼 주가는 전장보다 1.86% 오른 6만7700원에 거래를 마쳤다. 다만 시가총액은 2조8959억원으로, 지난 18일 유동성 위기 지라시(정보지)가 돌면서 시총 3조원대가 무너졌다. 롯데케미칼 주가는 이달에만 29% 급락해 주가가 금융위기 직후인 2009년 수준으로 회귀했다.

롯데그룹의 해명에도 주가가 회복하지 못했다는 것은 시장의 우려가 계속되고 있다는 뜻이다. 실제로 기관은 위기설이 본격화된 지난 18일부터 25일까지 6거래일 연속 순매도해 총 420억원 어치를 팔았다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

실제 재무 상황이 좋지 않다는 것이 불안 요소로 작용하는 것으로 보인다. 지난 21일 예탁결제원은 롯데케미칼에 기한이익상실(EOD·채권자가 대출금을 만기 전에 조기회수 하는 것) 사유가 발생했다고 공고했다. 롯데케미칼이 16회차에 걸쳐 발행한 회사채 2조2920억원어치 중 89%(2조450억원어치)에 문제가 발생하면서다.

지난해 9월 발행한 회사채를 제외한 나머지 회사채에는 원리급 지급이 완료되기 전까지 3개년 평균 이자비용 대비 상각전영업이익(EBITDA)이 5배 이상을 유지해야 한다는 조건이 포함돼 있었다. 그러나 지난 3분기 기준으로 4.3배에 그쳐 조건을 이행하지 못했다. 영업으로 현금을 창출하는 능력이 줄고 재무 부담이 커졌다는 의미다.

기한이익상실 사유가 발생하면 채권자는 의결을 통해 디폴트를 선언할 수 있다. 이 경우 유동성 위기가 불거질 수 있으나 롯데케미칼이 이미 충분한 현금을 보유한데다, 시장과 소통하고 있는 만큼 채권자인 연기금과 증권사 등이 디폴트를 선언할 가능성은 희박하다는 평가가 나온다.

다만 시장은 ‘재무 악화’를 우려한다. 한국기업평가에 따르면 2021년 27.8배였던 롯데케미칼의 EBITDA이자보상배율은 3분기 0.9배까지 떨어졌다. 벌어들인 돈으로 이자비용도 갚지 못했다는 뜻이다. 석유화학 업황이 악화되고 차입금이 눈덩이처럼 불어나면서다.

1조원이 넘는 영업이익을 냈던 롯데케미칼은 수요 부진 속에 중국 등의 공격적인 증설로 공급 과잉이 이어지면서 2022년부터 지난 3분기까지 1조6000억원이 넘는 영업적자를 기록했다. 이런 와중에 공급 확대와 사업 다각화를 위해 5조원이 넘는 금액을 해외공장 건설과 인수합병에 사용하면서 재무 부담이 커졌다.

문제는 앞으로도 이같은 상황이 반전되기 어려울 수 있다는 점이다. 전유진 iM증권 연구원은 “업황 부진 장기화 중에 신사업 투자를 다수 앞두고 있고 연간 이자비용도 약 2조원에 달해 재무부담은 계속 높아지고 있다”고 밝혔다. 영업부진으로 EBITDA가 지속적으로 하락할 경우 현재 AA(등급전망 부정적)인 롯데케미칼의 신용등급이 하향 조정될 수도 있다. 롯데그룹은 26일 기관투자가를 대상으로 기업설명회(IR)를 개최해 소명에 나설 계획이다.

김경민 기자 kimkim@kyunghyang.com

▶ 매일 라이브 경향티비, 재밌고 효과빠른 시사 소화제!

▶ 짧게 살고 천천히 죽는 ‘옷의 생애’를 게임으로!

©경향신문(www.khan.co.kr), 무단전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.