|

[사진=LG유플러스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[필드뉴스 = 김대성 기자] LG유플러스는 새로운 요금제 출시에 대한 기대감과 함께 내년엔 3년만에 이익 증가로 전환될 전망에 주가가 9거래일째 상승세를 보이고 있다.

하나증권은 LG유플러스가 이젠 Multiple(배수) 확장 양상이 나타날 것으로 보이고 PBR(주가순자산비율)과 기대배당수익률로 보면 여전히 절대 저평가 상황이라고 판단해 투자의견 매수와 목표죽가 1만3000원을 그대로 유지했다.

|

LG유플러스의 지난 1년여간 주가 변동 추이 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

LG유플러스의 주가는 26일 오전 9시 5분 현재 전일보다 80원(0.71%) 오른 1만1300원에 거래되고 있다.

하나증권 김홍식 연구원은 LG유플러스가 밸류업 공시를 통해 당기순이익의 40% 이상을 배당으로 지급함과 동시에 당기순이익의 0~20%에 달하는 자사주 매입 계획을 밝힘에 따라 이론적으론 기존 DPS(주당배당금) 650원을 유지하는 가운데 대략 연간 700억원에 달하는 자사주 매입이 이뤄질 것으로 내다봤다.

하나증권은 LG유플러스가 더불어 기존 보유 자사주 1.6%를 소각하기로 했으므로 연간 주주이익 환원 규모는 2023년 2800억원에서 2024년 3500억원으로 증가할 것으로 전망했다.

|

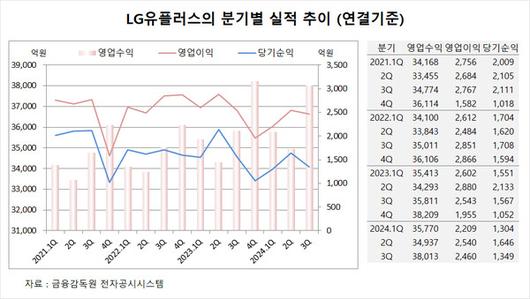

[제작=필드뉴스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

LG유플러스는 올해 3분기 실적을 집계한 결과 연결기준 영업수익(매출액)이 3조8013억원으로 전년동기의 3조5811억원에 비해 6.1% 증가했다고 공시했다.

LG유플러스의 3분기 영업이익은 2460억원으로 전년동기의 2543억원에 비해 3.3% 줄었고 당기순이익은 1349억원으로 전년동기의 1567억원보다 13.9% 감소한 것으로 나타났다.

하나증권은 LG유플러스에 대한 실적 우려가 저평가 양상을 초래했다고 볼 수 있으나 이제 저평가 현상이 해소될 가능성이 관측되고 있고 LG유플러스의 목표대로 ROE(자기자본이익률)가 현재 6% 수준에서 8~10%까지 높아진다면 PBR(주가순자산비율)이 상승하는 구조가 나타날 수 있고 실적 우려 제거로 저평가 인식이 확산되면서 주가 상승이 나타날 것으로 판단했다.

<필드뉴스 콘텐츠는 투자자에 대해 어떠한 책임도지지 않습니다.>

<저작권자 Copyright ⓒ 필드뉴스 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.