‘13월의 월급’ 연말정산

전략적인 소비와 저축 필요

금액 따라 카드 사용 유불리

연금계좌 세액공제 한도 年900만원

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

Q. 직장인 A 씨는 12월을 맞아 연말정산 준비를 하고 있다. 연말정산을 한 달여 앞두고 빠진 것은 없는지, 무엇을 챙겨야 할지 궁금하다.

|

최선일 신한 프리미어 PWM서울파이낸스센터 팀장 |

A. 근로소득공제를 차감한 근로소득금액에서 종합소득공제 적용 후 산출세액에 대한 세액공제 감면이 이루어지면 내가 받을 환급액 또는 추가 납부세액이 정해진다. 급여는 같을지라도 소득공제와 세액공제가 얼마냐에 따라서 연말정산 환급액이 달라질 수 있다.

공제에는 소득공제와 세액공제가 있다. 소득공제는 크게 인적공제, 연금보험료공제, 특별소득공제, 그 밖에 소득공제 항목으로 이루어진다. 소득공제 항목을 자세히 살펴보면 만 나이와 소득 요건이 충족되면 받을 수 있는 부양가족공제와 국민연금보험료, 공적연금보험료, 건강보험료, 고용보험료, 주택임차 차입금 원리금 상환액, 장기주택 저당 차입금 이자 상환액, 신용카드 등 사용액, 주택마련저축 소득공제 등으로 이뤄진다. 근로소득금액에서 해당 소득공제 금액을 차감한 후 산출세액에서 세액공제를 감면한다. 세액공제는 연금계좌와 보험료, 의료비, 교육비 등의 특별세액공제로 이루어진다. 세액공제는 해당 금액이 아닌 항목별 공제되는 금액이 정해져 있다. 세액공제 후 확정된 결정세액에서 기납부세액을 차감한 것이 바로 나의 ‘13월의 보너스’가 되는 것이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

앞서 살펴본 소득공제와 세액공제 항목을 보면서 과연 어떤 항목을 주력해서 채워야 할지를 고민해야 한다. 소비를 통해서 받는 대표적인 공제 항목은 신용카드 등 사용액이며 저축을 하면서 받는 것은 연금계좌 항목이 있다. 전략적인 소비와 저축을 통해서 나의 환급액이 달라지기 때문에 좀 더 세심하게 확인할 필요가 있다.

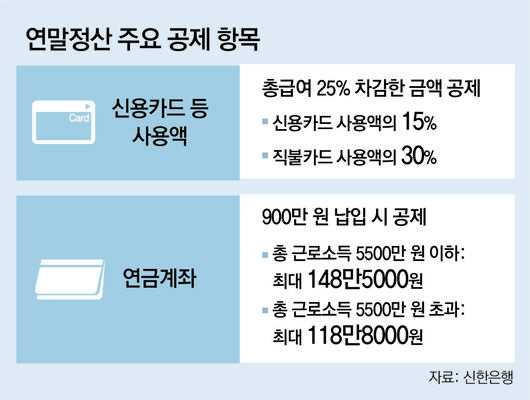

신용카드 등 사용액은 총급여액의 25%를 차감한 금액을 공제한다. 예를 들어 총급여액이 4000만 원인 직장인의 신용카드(직불카드 등 포함) 사용액이 1000만 원이었다면 소득공제 받을 수 있는 금액이 하나도 없다. 신용카드는 사용액의 15%, 직불카드는 사용액의 30%를 공제받기 때문에 총급여액의 25%까지는 다양한 혜택이 있는 신용카드를 사용하고 25% 초과 구간부터는 직불카드 등 사용액(현금영수증, 제로페이 포함)을 늘린다면 소득공제 측면에서 유리할 수 있다.

신용카드 공제가 소비를 해야만 받을 수 있는 반면 연금계좌는 저축을 통해 받는 세액공제 항목이다. 작년부터 연금저축계좌 세액공제 대상 납입한도가 연 700만 원에서 900만 원으로 확대돼 절세 혜택이 더 커졌다. 총급여액에 따라 세액공제율은 12∼15%로 상이하다. 예를 들어 급여소득만 있는 급여소득자의 총급여가 5500만 원 이하일 때 연 900만 원을 입금했을 경우 16.5% 세액공제율이 적용돼 최대 148만5000원의 세액공제 효과를 볼 수 있다. 총급여액이 5500만 원 초과라면 연 900만 원 입금 시 13.2%를 적용받아 최대 118만8000원의 세액공제 효과가 있다. 단기로 저축해야 할 자금이 아니라면 세액공제 혜택과 함께 노후 준비도 할 수 있는 연금계좌 저축의 연간 납입한도를 채우는 것도 좋은 방법이다.

올해 달력도 1장밖에 남지 않았다. 나의 지갑을 조금이나마 두둑하게 할 수 있는 공제 항목들을 살펴보면서 올해 마무리와 함께 새해부터는 계획적으로 실천할 수 있는 전략을 세울 필요가 있다.

최선일 신한 프리미어 PWM서울파이낸스센터 팀장

ⓒ 동아일보 & donga.com, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.