|

지난 2019년 일본 오사카에서 열린 G20 정상회담에서 도널드 트럼프 미국 대통령(왼쪽)이 시진핑 중국 국가주석과 회담하고 있다. /AP=뉴시스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

도널드 트럼프 미국 대통령 당선인의 내년 1월 취임을 가장 예의주시하고 있는 나라는 중국이다. 2018년 트럼프 당선인의 미중 무역전쟁으로 중국 상하이증시는 2019년 초 2440.91까지 급락했으나 미중 양국이 무역협상을 시작하면서 간신히 반등한 바 있다.

밀고 당기는 협상 끝에 미중 양국은 2019년 12월 13일 무역협상 1단계(Phase one)에 합의하면서 미국은 중국산 제품에 대한 관세 인상을 중단하고 중국은 2년동안 2000억달러 이상의 미국 상품과 서비스를 추가 구매하기로 약속했다.

하지만 2020년 코로나19 팬데믹 이후 중국은 이 합의를 제대로 이행하지 않았고 이번에 재선에 성공한 트럼프 당선인은 내년 취임과 동시에 중국산 제품에 대한 관세를 60%로 인상하겠다고 벼르고 있다. 중국은 사면초가에 몰렸다. 부동산 침체로 중국인들이 지갑을 닫으면서 소비가 급감했는데, 경제를 견인하는 수출까지 직격탄을 맞게 된 것이다.

11월 중순 골드만삭스가 발표한 '2025년 중국 거시경제 전망 보고서'로 내년 중국 경제를 살펴보자. 역시 미국의 대중국 관세가 핵심 화두다. 보고서 제목은 '역풍을 안고 전진하기'(逆風而上·Leaning against the wind)다.

━

관세 인상으로 미국의 중국산 제품 관세율은 평균 20%P 상승

━

골드만삭스는 트럼프 당선인이 내년 1월 20일 취임하자마자 빠른 시일 내에 대중국 관세 인상을 발표할 것으로 전망했다.

11월20일 로이터통신이 이코노미스트를 대상으로 실시한 설문조사에서 2025년 초 미국은 중국산 제품에 대해 약 40% 관세를 부과할 것으로 전망됐다. 골드만삭스는 구체적으로 미국이 2018년 당시의 대중국 제재 품목 리스트 1~3에 대한 관세를 주로 인상할 것으로 점쳤다. 리스트 1~3은 주로 중간재와 자본재로 구성돼 있다.

|

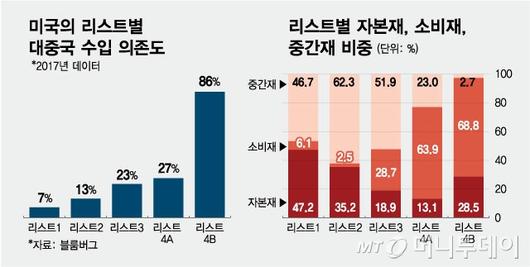

미국의 리스트별 대중국 수입 의존도/그래픽=최헌정 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

12월 2일 블룸버그가 보도한 "트럼프의 다음 무역전쟁은 어떤 모습일까?"(What Trump's Next Trade War Could Look Like)에 따르면 리스트 1~3의 대중국 수입 의존도는 각 7%, 13%, 23%로 낮은 편이다. 리스트 1~3의 자본재와 중간재 비중 합계는 각각 93.9%, 97.5%와 71.3%로 소비재 비중이 미미하다.

산후이 골드만삭스 중국 수석 이코노미스트는 "2018~2019년 미국이 중국산 제품에 대한 관세를 인상할 때도 소비재가 없는 리스트 1·2는 관세 인상 속도가 빨랐으나, 소비재가 대부분인 리스트 4A·4B는 인상폭도 작고 인상 속도도 느렸다"고 말했다. 트럼프 전 대통령 역시 소비재 가격 상승에는 신경을 안 쓸 수 없는 것이다. 애플 워치 같은 소비재가 리스트 4A에 속한다.

골드만삭스는 이번에도 미국 정부가 소비재 비중이 높은 리스트 4A(소비재 비중 63.9%)와 4B(68.8%) 대신 리스트 1~3의 관세를 주로 인상해 관세 인상으로 인한 미국의 소비자물가 상승을 최대한 피하려 할 것으로 전망했다.

구체적으로는 산 이코노미스트는 미국이 "소비재가 없는 리스트는 관세 60%를 적용하고 소비재가 대부분인 리스트는 5~10% 관세를 적용해, 가중 평균 관세율이 20%포인트 오를 가능성이 높다"고 말했다.

━

트럼프의 관세 역풍을 맞으면 내년 중국의 성장률은?

━

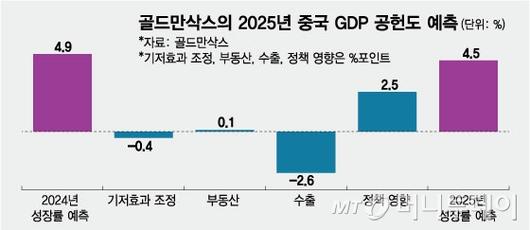

트럼프의 관세 인상이 현실화된다면 2025년 중국 경제는 얼마나 성장할 수 있을까. 올해 중국의 성장률 목표치인 '5% 안팎' 달성이 불확실한 가운데, 골드만삭스는 올해 중국 경제가 4.9% 성장하고 내년에는 4.5% 성장할 것으로 예측했다.

|

골드만삭스의 2025년 중국 GDP 공헌도 예측/그래픽=임종철 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

미국이 대중국 관세를 대폭 인상하면 대미 수출 위주로 중국 수출이 대폭 감소하면서 내년 수출의 국내총생산(GDP) 공헌도는 급감할 수밖에 없다. 중국이 직면한 선택지는 간단하다. 즉 대규모 부양책으로 경제를 부양하든지 아니면 성장률 급락을 용인하는 건데, 중국의 선택은 당연히 전자다.

2025년 중국 GDP 공헌도 예측을 살펴보면 기저효과 조정으로 성장률이 -0.4%포인트 하락할 뿐 아니라 수출 감소로 -2.6%포인트 하락하지만, 부동산 시장 안정화로 +0.1%포인트, 정부의 부양정책이 +2.5%포인트 공헌해, 중국 경제가 최종 4.5% 성장할 것으로 내다봤다.

|

중국 GDP 성장률 추이 및 전망치/그래픽=김다나 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

중국 경제는 2020년 코로나19 팬데믹 발생으로 성장률이 2.2%로 급락했으나 이듬해인 2021년 8.4%로 급반등했다 2022년 다시 3%로 둔화되는 등 롤러코스터 행보를 연출했다. 장기적으로 볼 때 중국 경제 성장률은 향후 4%대로 고착화될 가능성이 크다.

주의할 대목은 중국 지도부의 산업구조 재편, 과학기술 자립 추구 의지가 크게 강화됐다는 사실이다. 골드만삭스가 시진핑 중국 국가주석의 공식 발언을 분석한 자료에 따르면 '과학기술'은 2019년 78번째로 자주 언급되던 단어에서 2024년 3번째로 뛰어 올랐다. 같은 기간 '고품질'이 언급된 횟수도 55번째에서 8번째로 급상승했다.

부동산 및 노동집약적 산업에서 첨단 과학기술이 주도하는 고품질 발전으로의 전환은 성장 속도 둔화를 의미하며 중국 지도부가 이를 용인한 것으로 해석된다. 이에 대해 골드만삭스는 향후 2025~2035년 실질 GDP 성장률이 연 평균 3.5%를 기록할 것이며 인플레이션이 2026년부터 정상화되면 명목 GDP 성장률(실질 GDP 성장률+물가상승률)은 평균 5%에 달할 것으로 내다봤다. 5%는 2000년대 들어 첫 20년간 중국이 기록한 평균 성장률의 절반에도 못 미치는 수치다.

━

위안화 환율은 6~12개월 내 7.5위안으로 상승

━

|

달러당 위안화 환율 추이/그래픽=김지영 |

골드만삭스의 예측 중 눈에 띄는 부분은 위안화 환율이다. 골드만삭스는 12일 달러당 7.26위안 수준인 위안화 환율이 향후 3개월 내 7.4위안, 6~12개월 내 7.5위안까지 상승할 것으로 내다봤다. 앞서 살펴본 대로 미국의 관세 인상으로 중국산 제품에 대한 가중 평균 관세율이 약 20% 상승한다면 중국은 위안화 환율 상승(가치 하락)으로 이를 상쇄할 것으로 예상했기 때문이다.

특히 11월 미국 대선 전 7.12위안이던 위안환 환율이 7.4~7.5위안으로 4~5% 절하되면 미국의 관세 인상으로 인한 GDP 감소분의 약 3분의 1을 상쇄할 수 있을 것으로 전망했다.

골드만삭스는 중국인민은행이 미국의 관세 인상 발표 전에 위안화 환율을 상승시키고 관세 인상 발표 후에는 2018~2019년 시기처럼 위안화 환율의 변동폭 확대를 용인하는 방식으로 대응할 것으로 점쳤다.

김재현 전문위원 zorba00@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.