|

[이미지 = 챗 GPT 생성] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

올해부터 연금저축 등으로 받는 개인연금 소득을 월 125만원(연 1500만원) 이하로 맞추면 낮은 세율이 적용된다. 또 만 55세 이후에도 계속 급여·사업소득이 발생하거나 경제적 여력이 있다면 연금수령 개시 시점을 늦추는 게 절세에 도움이 된다.

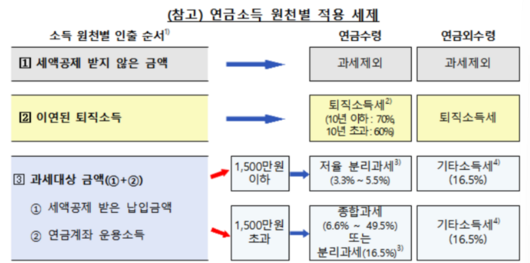

19일 금융감독원에 따르면 올해부터 연금소득 분리과세 기준금액이 연 1200만원에서 1500만원으로 상향된다. 이에 따라 절세를 위해서는 연간 연금수령액을 1500만원 이하로 조정하는 게 현명하다.

연간 총 1500만원 이하로 수령할 경우 저율의 연금소득세(3.3~5.5%)가 적용되지만 1500만원을 초과하면 연금수령액 전액을 다른 소득과 합산해 종합과세(6.6~49.5%)하거나 분리과세(16.5%) 해야 하기 때문이다.

|

[표 = 금감원] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

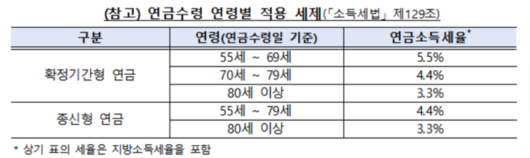

아울러 만 55세 이후에도 계속 급여·사업소득이 발생하거나 경제적 여력이 있다면 연금수령 개시 시점을 늦추는 게 유리하다.

예를 들어 확정기간형 연금의 경우 연금수령 시 적용되는 소득세율은 55세 이상 59세 이하 5.5%, 70세 이상 79세 이하 4.4%, 80세 이상 3.3%로 낮아진다.

종신형 연금의 경우에도 연금수령 시 연령이 55세 이상 79세 이하인 경우 4.4%, 80세 이상인 경우 3.3%의 연금소득세가 부과된다.

|

[표 = 금감원] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이와 함께 퇴직급여는 일시금 보다 연금형태로 받아야 세제상 혜택이 더 많다.

퇴직급여를 연간 연금수령한도 이하로 받을 경우 10년차까지는 퇴직소득세의 30%가 감면된다. 11년차부터는 연금수령한도가 없어지고, 퇴직소득세의 40%가 감면된다.

이상탁 금감원 연금감독팀장은 “만약 부득이한 사유로 연금저축을 인출할 경우 한도와 서류제출 기한을 확인해야 한다”면서 “요양·의료비 사용 목적인 경우 세법상 인출한도 이하인 경우에 한해 저율과세가 적용된다. 다만, 6개월 이내 금융기관에 증빙서류를 제출해야 한다”고 설명했다.

부득이한 중도인출 사유로는 ▲천재지변 ▲가입자 사망 또는 해외이주 ▲가입자 또는 부양가족이 3개월 이상 요양이 필요한 경우 ▲사회적 재난으로 15일 이상의 입원치료가 필요한 피해를 입은 경우 ▲개인회생 또는 파산선고 ▲연금사업자의 영업정지·인가취소·파산 등이다.

한편 금감원 연금정보를 한눈에 조회할 수 있는 ‘통합연금포털’을 운영하고 있다. 포털내 ‘내 연금 조회’ 서비스를 이용하면 본인이 가입한 모든 연금상품의 적립금액과 연금 개시 예정일 등을 쉽게 파악할 수 있다.

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.