|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

단기납 종신보험 환급률이 120%대까지 내려왔지만, 소비자들의 관심은 여전히 뜨겁다. 경기 부양을 위해 올해도 기준금리 인하가 예상되면서 단순 은행 적금이나 불안정한 증시 투자보다는 안정적인 보험상품에 눈길을 돌리는 것이다.다만 종신보험은 보장 기능이 중심인 만큼 수익을 목적으로 접근하는 것은 적절하지 않다는 조언이다.

2일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)은 지난달 정기 예·적금 상품의 기본금리를 내렸다. 비교적 수신금리가 높은 저축은행도 이자율을 낮추면서 평균 3.34%대에 그쳤다. 한국은행이 앞서 기준금리를 0.25%포인트(p)씩 두 차례 연속 하향조정하면서 현재 3.00%까지 낮춰진 영향이다.

금리 인하 기조 속 안정적이면서 은행 예·적금보다 더 높은 수익률을 낼 수 있는 재테크 상품에 대한 니즈도 커지는 모양새다. 최근 12·3 비상계엄 사태 이후 정치적, 경제적 불확실성이 고조되자 위축된 내수를 안정화하기 위해 올해도 금리를 지속적으로 내릴 가능성이 높아졌기 때문이다. 이날 이창용 한은 총재는 신년 메시지를 통해 “경제 흐름 변화를 면밀히 점검해 올해 금리 인하 속도를 유연하게 결정할 것”이라고 말했다.

증시 불황까지 겹치면서 투자에 나서려는 사람들도 점차 줄어드는 상황이다. 실제 코스피는 지난해 6개월 연속 하락하면서 2008년 금융위기 이후 최장 내리막이다. 시장을 둘러싼 대내외 불확실성이 커 전망도 어둡다.

단기납 종신보험이 다시 재테크 수단으로 주목받는 이유다. 단기납 종신보험은 5~7년간 보험료를 납입하고 평생동안 사망 등에 대해 보장받을 수 있는 상품이다. 그러나 10년이 넘어 해지할 경우 그동안 납입한 보험료보다 더 많은 금액을 해약환급금으로 돌려줘, 상품의 실제 목적과 달리 저축 및 투자의 목적으로 가입하는 고객들이 많았다.

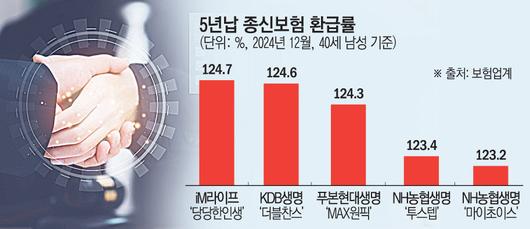

작년 4월까지 불티나게 판매되던 130%대 환급률 상품은 사라졌지만, 120%대 환급률을 제공하는 상품이 남아 있어 이를 찾는 고객이 늘어나고 있는 추세다. 지난달 기준 가장 높은 환급률을 제시하고 있는 것은 iM라이프의 ‘당당한인생’이다. 5년 동안 보험료를 내면 10년 시점에 124.7%가 환급된다. 연 환산 수익률은 약 4.51%(사업비 제외 전) 수준이다.

보험사도 금리 인하 기조에 발맞춰 환급률을 조정할 가능성이 크다. 일부 상품의 경우 110% 후반까지 떨어졌다. 추후 다른 보험사들도 환급률 조정에 나설 것으로 전망된다.

금융당국과 보험업계에서는 환급률만을 고려해 가입할 경우 사업비 차감 등으로 실제 환급액이 예상보다 적을 수 있다며 소비자들의 주의를 당부했다. 보장 기능에 중점을 둔 상품인 만큼, 저축 및 투자 목적으로 가입하는 것은 적합하지 않다는 것이다.

보험업계 관계자는 “최근 금융감독원의 내부통제 강화 의지와 금리 인하 등으로 단기납 종신보험의 환급률이 많이 떨어졌지만, 여전히 ‘감지덕지’라며 찾는 고객들이 있다”고 설명했다. 이어 “납입 기간이 긴데 중간에 보험료를 내지 못해 계약이 해지될 경우 환급률이 100%에도 미치지 못할 수 있다”면서 “예·적금 같은 저축상품으로 오해해 가입했다가 사업비가 차감된 환급액을 받고 실망하는 사례도 있어 가입에 신중해야 한다”고 강조했다.

[이투데이/김재은 기자 (dove@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.