[신년기획-보호무역주의의 장막, 수출국의 미래] ④탈중국, 日 벤치마크

|

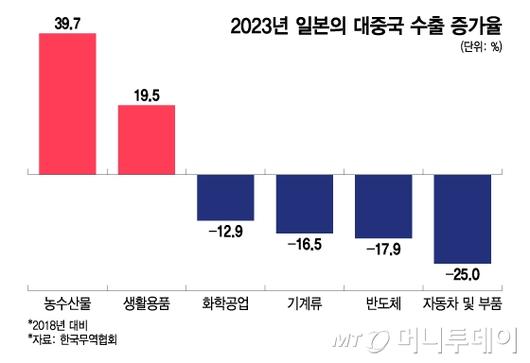

2023년 일본의 대중국 수출 증가율(2018년 대비)/그래픽=이지혜 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

'탈중국'은 2025년 무역의 핵심 키워드가 될 수밖에 없다. 보호무역주의가 새로운 경향이 된 이유의 대부분이 중국에 있기 때문이다.

대한민국이 중간재를 중국에 수출하고, 중국이 이를 가공한 최종재를 미국 등 선진국에 팔던 기존 무역 구조의 변화는 불가피하다. 일본처럼 중간재의 대(對) 중국 수출 비중을 줄이고, 공장을 본국과 아세안(ASEAN) 등지로 옮기는 것에 속도를 내야 한다는 분석이 힘을 얻는다.

한국무역협회에 따르면 2024년 3분기 기준 한국의 주요국 수출 의존도는 중국 19.2%, 미국 18.7%, 베트남 8.5% 순이었다. 2020년 중국 25.9%, 미국 14.5%였던 것을 고려할 때 중국의 비중이 크게 줄었다. 일본도 우리와 유사하다. 일본의 경우 2020년만 해도 중국 수출 의존도가 22.0%로 가장 높았으나, 2024년 3분기 기준으로는 17.5%에 그쳐 미국(20.1%)을 밑돌았다.

디테일에서는 양국이 차이가 났다. 한국의 대 중국 수출 중 중간재 비중은 2023년 83.6%, 2024년(8월 기준) 85.7%에 달했다. 일본의 경우 중간재 수출 비중이 52.5% 수준이었다. 조의윤 무역협회 수석연구원은 "일본은 미-중 갈등이 본격화 된 2018년 이후 대중 수출에서 중간재 비중을 낮추고 자본재, 소비재 비중은 높이는 추세"라고 설명했다.

보호무역 시대를 맞아 중국에서 최종 제품을 만드는 무역 모델에 일본이 변화를 주기 시작했다는 의미다. 실제 2023년 일본의 대중국 수출 증가율(2018년 대비)을 보면 농수산물(39.7%)과 생활용품(19.5%)의 상승세가 두드러졌다. 화학(-12.9%), 기계(-16.5%), 반도체(-17.9%), 전기·전자(-20.8%), 자동차·부품(-25.0%) 등 중간재들은 모두 마이너스를 기록했다.

|

중국 한 완성차 생산공장에서 완성된 차량들이 출고를 기다리고 있다. /사진=신화통신 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

일본은 리쇼어링과 아세안 진출을 통해 무역 구조를 탈바꿈했다. 중국을 떠난 기업이 일본 내 생산거점을 정비할 수 있도록 자금도 밀어줬다. 현재까지 일본 정부가 여기에 쓴 돈은 총 5000억엔 이상으로 파악된다. 일본은 또 2020년에는 기업이 중국에서 태국·베트남·인도네시아 등으로 공장 설비 이전을 할 때 △대기업은 이전비용의 최대 2분의1 △중소기업은 최대 3분의2를 지원키로 했다.

일본의 사례를 벤치마크할 필요성이 제기된다. 보호무역의 영향으로 '관세 폭탄'을 맞을 중국의 최종재들이 미국과 같은 선진국 시장에서 이전처럼 많이 팔린다는 보장이 없기 때문이다. 무역업계 관계자는 "그동안 한국의 중간재가 중국을 거쳐 미국으로 이동해왔지만, 앞으로는 한국의 중간재가 곧바로 북미로 건너가 최종재가 될 것"이라고 내다봤다.

특히 화학 등 주요 중간재의 경우 최근 중국의 기술과 생산력이 크게 발전하며 국내 기업들이 고사 직전 상황까지 내몰리기도 했다. 일본이 아세안 시장 진출을 발빠르게 진행하고 있는 시점에서, 더 늦는다면 한국이 설 자리 자체가 없어질 수도 있다. 조 수석연구원은 "말처럼 쉽진 않겠지만, 우리도 변화가 필요한 시점"이라며 "중국 리스크를 낮추는 과정에서 아세안 등에 한-일 경쟁을 염두에 두고 정책지원을 강화할 필요가 있다"고 말했다.

최경민 기자 brown@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.