|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

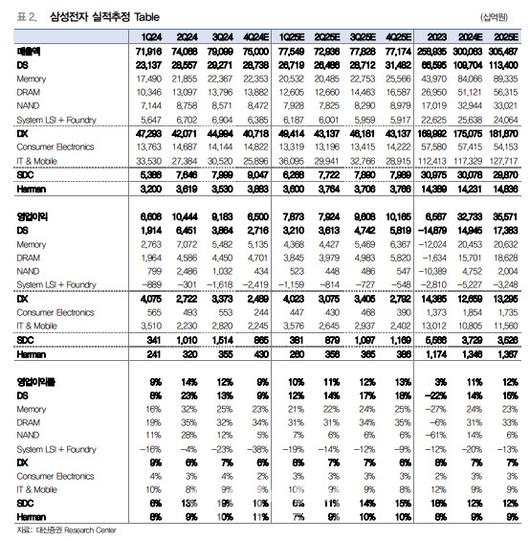

박강호 대신증권 연구원은 “삼성전자의 지난해 4분기 잠정 매출액은 전분기 대비 5.2% 감소한 75조원, 영업이익은 29.2% 줄어든 6조5000억원을 기록했다”며 “영업이익은 당사 추정치(7조6000억원)와 컨센서스(7조9000억원)를 모두 하회했다”고 밝혔다.

메모리 사업부(DS)는 고용량 메모리 판매 확대에도 PC와 모바일 등 IT 수요 둔화로 전분기 대비 이익이 감소했다는 분석이다. 4분기 D램 영업이익은 4조7000억원, 낸드(NAND)는 4000억원으로 각각 추정했다. 시스템LSI(반도체 설계) 및 파운드리(반도체 위탁생산)는 가동률 하락 및 연구개발비 증가에 따라 대규모 적자를 기록했다고 판단했다.

디스플레이(SDC) 부문 영업이익은 9000억원을 기록했는데, 북미 고객사향 OLED 경쟁 심화 및 공급 물량 축소에 따른 수익성 감소 영향이 컸다고 평가했다.

올해 연간 매출액은 전년 대비 1.8% 증가한 305조원, 영업이익은 8.7% 늘어난 35조5000억원을 기록할 것으로 추정했다. 올해 1분기까지 메모리 반도체 가격 하락이 지속할 것으로 예상하나 하반기 범용 메모리 가격 회복 및 고양량 메모리 중심의 판매 확대, HBM 양산 개시, 파운드리 적자 축소 등이 기대된다고 분석했다.

박 연구원은 “지난해 4분기 잠정 실적이 시장 기대치를 대폭 하회했지만 HBM3E 퀄 테스트 통과 가능성, 실적 불안감의 선반영으로 인해 8일 삼성전자 주가는 3.4% 상승 마감했다”며 “현재 주가는 주가순자산비율(PBR) 1배 미만으로 여전히 밸류에이션은 낮은 수준”이라고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.