개별 신용융자비율 높은 종목엔 주의

공매도 타깃 되더라도 이익 개선시 수익률 양호

외국인 수급 회복 기대...증시 활성화에 긍정적

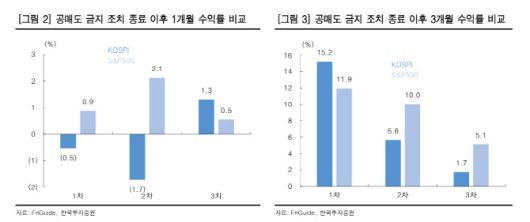

6일 금융투자업계에 따르면 과거 세 차례 공매도 금지 조치 종료 직후 1개월 동안 코스피 지수 수익률은 미국 스탠다드앤드푸어스(S&P)500 지수 대비 1, 2차에서는 열세를 나타냈고, 3차에서는 우세를 나타냈다.

1차 금지 기간인 글로벌 금융위기 당시(2008. 10.1~2009.5.31)에는 공매도 재개 직후 1개월 코스피 지수는 0.5% 하락한 반면 이 기간 S&P500은 0.9% 상승했다. 또 2011년 유럽 재정위기 당시(2011.8.10~11.9)엔 각각 -1.7%, 2.1%를 기록해 코스피가 열세를 나타냈다. 반면 코로나19 충격으로 인한 공매도 금지 당시(2020.3.15~2021.5.2)엔 코스피 지수는 1.3% 상승, S&P 500 지수 수익률(0.5%) 웃돌았다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

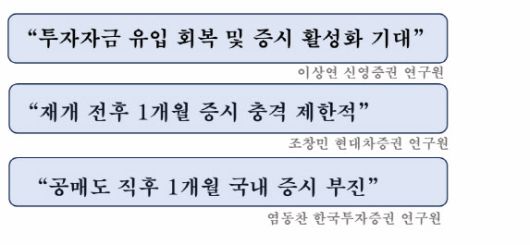

염동찬 한국투자증권 연구원은 “과거 공매도가 재개된 이후 3개월 이상 중기 성과는 양호했지만, 공매도 직후 1개월은 다소 부진했다”며 “이에 공매도 재개가 중장기 시장 상승을 저해하는 요인이라고 말하긴 어렵지만 1개월 정도 변동성 확대 요인이 될 수 있다”고 분석했다.

공매도 재개와 증시 영향이 제한적이란 분석도 있다. 조창민 현대차증권 연구원은 “과거 사례를 보면 이번 조치도 증시 자체에 주는 영향은 제한적일 것”이라며 “공매도 재개 전후 증시 1개월 수익률 및 변동성 측면에서 공매도로 인한 증시 충격은 제한적이었다”고 말했다.

공매도 재개를 긍정적 재료로 보는 시각도 있다. 이상연 신영증권 연구원은 “과거 공매도 재개 당시 증시 수익률이 개선되고 외국인 지분율과 누적 순매수가 확대된 바 있다”며 “이번 공매도 재개도 투자자금 유입 회복 및 증시 활성화 등 긍정적 효과를 기대한다”고 말했다.

이어 “코스피의 추세적인 상승은 공매도 재개 이슈보다는 글로벌 유동성 현황, 국내 수출 경기 회복, 시가총액 상위 업종의 업황 개선 등과의 연관성이 더 높다”고 설명했다.

조 연구원 역시 “공매도 재개로 인해 기대되는 긍정적 요인도 존재한다”며 “외국인 주도의 수급 환경 개선 및 모건스탠리캐피털인터내셔널(MSCI) 선진국 지수 편입 가능성 확보 등이 기대된다”고 말했다. 특히 공매도 거래비중은 외국인의 증시 거래 비중과 상관관계가 있는 만큼 공매도 거래가 본격화되는 과정에서 외국인 수급이 회복되며 단기 트리거가 될 수 있다는 설명이다.

다만 이번엔 공매도 금지 기간이 약 18개월로 역대 최장이었고, 공매도 금지 원인도 증시 변동성 확대 우려가 아니었단 점에서 과거 사례와 직접적 비교는 어렵단 시각도 있다.

전문가들은 코스피의 추세적인 상승을 위해서는 공매도 재개 이슈보다 수출 개선 및 주요 업종 업황 개선이 함께 이루어져야 한다고 강조했다. 특히 반도체, 건강관리, IT가전 등 시가총액 상위 업종의 실적 회복이 중요하다는 분석이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

증시 전반 영향에 대한 시각은 엇갈리나, 고밸류 종목과 신용융자잔고가 높은 개별 종목·업종은 공매도 재개로 인한 영향이 예상된다고 입을 모았다.

조 연구원은 “공매도 비중과 대차잔고 비중이 높을수록 수익률이 낮아지는 경향이 있다”며 “시장 전반에 미치는 영향은 크지 않더라도 공매도 관련 종목은 관심이 필요하다”고 말했다.

이 연구원 역시 “기존 공매도 상위 업종을 중심으로 공매도 대금이 증가할 가능성이 높아 타겟 업종은 단기간 주의가 필요하다”고 말했다. 그러나 “공매도 대상이 꼭 주가 하락으로 귀결되는 것은 아니”라며 “공매도 대금 증가율보다는 해당 업종은 주당순이익(EPS) 개선 정도가 유의미하다”고 강조했다. 펀더멘털이 대비 주가가 급등한 종목은 유의가 필요하단 설명이다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.