|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

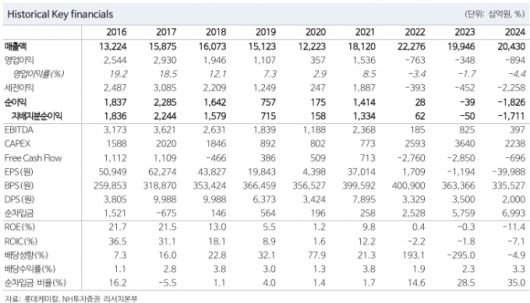

NH투자증권이 종합화학회사 롯데케미칼에 대해 투자의견을 홀드(보유)로 유지한다고 25일 밝혔다. 유가가 떨어졌지만 아직 바닥권에 도달하지 않아 롯데케미칼 2분기 실적이 둔화할 것이란 입장이다. 목표주가는 6만5000원으로 유지했다.

최영광 NH투자증권 연구원에 따르면 2분기 두바이유 가격 평균치는 배럴당 약 67달러로 전 분기(77달러) 대비 13% 하락했다. 같은 기간 에틸렌스프레드는 톤당 220달러로 전 분기(215달러) 대비 약 2% 상승했다. 부타디엔, 벤젠, 톨루엔 등은 전 분기 대비 14~31% 내렸다. PE, PP 등 일부 스프레드가 개선된 제품도 있지만 절대 값 자체가 낮다. 이런 유가 영향으로 롯데케미칼의 2분기 실적은 1분기 대비 둔화할 전망이다.

최 연구원은 롯데케미칼이 2분기 1732억원 영업적자를 낼 것으로 봤다. 기존 시장 컨센서스(영업적자 1221억원)를 하회하는 전망치다.

롯데케미칼은 국내 주요 석유화학 단지인 여수, 대산, 울산에 생산시설을 보유하고 있다. 롯데첨단소재를 인수했고, 현대케미칼(롯데케미칼 지분율 40%)을 설립했다. GS에너지와 조인트벤처(JV)를 설립했고 미국ECC/EG 완공 등 대규모 프로젝트를 수행했다. 롯데정밀화학, 롯데에너지머리티리얼즈 인수를 통해 다양한 제품과 사업포트폴리오를 보유했다.

최 연구원은 "롯데케미칼이 어려운 영업 환경이 지속됨에 따라 비핵심사업 구조조정, 운영효율 극대화, 신규투자 감축 등을 진행하고 있다"면서 "순수 석유화학 기업의 적절한 매수시점은 유가가 하락하는 구간이 아니라 유가가 바닥권에 도달하는 시점으로 판단한다"고 말했다.

김경렬 기자 iam10@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.