|

클립아트코리아 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

7월 미국 연방공개시장위원회(FOMC) 회의와 월간 고용 보고서 발표 날짜 간 시차는 사흘에 불과했다. 하지만 겨우 사흘 만에 미국 기준금리 결정에 대한 전망이 180도 달라졌다.

FOMC 직후 제롬 파월 미 연방준비제도(Fed) 의장의 매파적 발언만 놓고 봤을 때 과연 올해 인하가 가능할까 싶었던 분위기는 고용 보고서 발표 뒤 최대 세 차례까지 가능할 수 있다는 쪽으로 옮겨가고 있다.

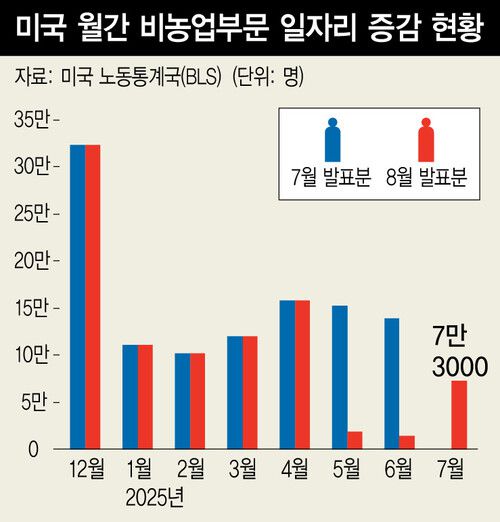

급격한 기준금리 전망의 변화를 부른 지표는 월간 고용 보고서에서 가장 주목을 받는 세부 지표인 비농업 부문 일자리(nonfarm payroll)였다. 보통 월간 증감으로 표시되는 이 지표의 7월 결괏값은 전달에 견줘 7만3000만명 늘었다. 월가 사전 예상치인 11만명보다 3만7000명 밑돈 값이다.

더 큰 문제는 앞선 두 달치값 곧, 5월과 6월이 전달보다 각각 1만9000명, 1만4000명 증가하는 데 그쳤을 뿐만 아니라 지난달 발표됐던 수치보다 무려 25만8000명(5월 13.3만명, 6월 12.5만명)이나 하향됐다는 것이다. 비농업 부문 일자리가 전월 대비 값을 기준으로 발표된다는 점을 고려할 때 지난 3개월간에 걸친 일자리 증가 폭은 월가 예상보다 약 30만명이 줄었다.

후폭풍은 만만치 않았다. 우선 기준금리 인하에 대한 시장의 기대 시점이나 수준 자체가 크게 달라지면서 주가, 금리, 환율 등이 크게 요동쳤다. 아울러 참사 수준의 통계 혼선을 이유로 도널드 트럼프 대통령은 해당 지표를 집계하는 노동통계국 국장의 지표 조작 가능성까지 거론하며 경질했다.

|

사실 비농업 부문 일자리 지표를 둘러싼 논란이 이번은 결코 처음이 아니다. 코로나19 팬데믹 당시부터 속보치 발표 이후 조정치, 수정치 간의 편차가 상당하다는 지적들이 끊이지 않았다. 기업 상대로 이뤄지는 조사인 비농업 부문 일자리와 가계 대상으로 조사되는 고용자 숫자 간의 편차가 조사 대상의 차이로 인해 부호가 서로 다를 정도로 컸다는 것도 반복된 논란이었다.

하지만 비농업 부문 일자리는 태생적으로 속보치와 이후 발표되는 수치 간 격차가 클 수밖에 없다는 한계가 있다. 매달 가장 빠르게 집계되는 지표 집계를 위해 12일이 포함된 주까지만 자료가 수집돼 다음 달에 속보치로 발표된다.

만약 해당 월 하반기 이후 큰 변화가 나타난다면 속보치와 그 다음에 발표되는 조정치 간 격차는 클 수밖에 없다. 이런 단점을 보완하려고 속보치가 발표된 뒤에도 두 달간 수치를 조정할 수 있는 후속 보완이 이뤄지는데, 오히려 이 때문에 지표에 대한 신뢰도가 더 떨어질 수밖에 없었던 것으로 보인다.

사흘간의 시차를 두고 미국 기준금리 전망은 롤러코스터를 탔고, 결과적으로 무너졌던 금리 인하 기대는 되살아났다. 그러나 파월 의장의 표현대로 9월 FOMC 회의를 앞두고 확인할 수 있는 고용 보고서는 8월 한 차례 더 남아있다. 물론 그때도 앞서 발표된 6월과 7월 수치는 당연히 조정될 수 있다. 그때는 이번처럼 조정되는 수치의 폭이 크지 않기를 바랄 뿐이다.

공동락 대신증권 이코노미스트&채권 애널리스트

▶▶민주주의, 필사적으로 지키는 방법 [책 보러가기]

▶▶한겨레 뉴스레터 모아보기

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.