[36회 SRE]

미 관세 정책 ‘크레딧 잠재 이벤트 요인’ 1위

3연속 1위던 ‘부동산 PF 익스포저’ 4위로 ‘뚝’

이 기사는 2025년11월18일 11시10분에 마켓인 프리미엄 콘텐츠로 선공개 되었습니다.

[이데일리 마켓in 김연서 기자] 트럼프 2.0 시대의 개막과 함께 글로벌 교역 질서 재편에 대한 우려가 커지면서, 미국의 관세 정책이 국내 크레딧 시장의 새로운 변동 요인으로 부상했다. 지난 3년간 시장의 최대 리스크로 꼽혀온 부동산 프로젝트파이낸싱(PF) 우려는 연착륙 기조 속에 완화된 반면 기업 구조조정, 중국발 경기 둔화 등 대내외 불확실성이 잠재 요인으로 떠올랐다.

|

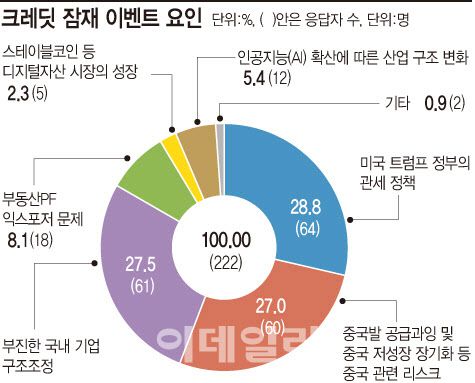

36회 이데일리 신용평가 전문가 설문(SRE: Survey of Credit Rating by Edaily)에서 총 222명의 응답자 중 64명(28.8%)이 향후 국내 크레딧 잠재 이벤트 요인으로 ‘미국 도널드 트럼프 정부의 관세 정책’을 꼽았다. 이어 61명(27.5%)은 ‘부진한 국내 기업 구조조정’을 택했다. 34회 5 위, 35회 3위였던 ‘중국발 공급과잉 및 중국 저성장 장기화 등 중국 관련 리스크’는 60명(27.0%)이 고르면서 3위를 기록했다. 33회부터 35회까지 3년 연속 1위에 올랐던 ‘부동산 PF 익스포저 문제’는 4위로 내려갔다. 이 밖에도 12명(5.4%)은 ‘인공지능(AI) 확산에 따른 산업 구조 변화’를, 5 명(2.3%)은 ‘스테이블코인 등 디지털자산 시장의 성장’을 선택했다.

담당 업무별로 살펴보면 크레딧애널리스트(CA) 72명 가운데 14명(19.4%), 비(非) 크레딧애널리스트(비CA) 150명 가운데 50명(33.3%)이 ‘미국 도널드 트럼프 정부의 관세 정책’을 골랐다. 부진한 국내 기업 구조조정에는 CA 31명(43.1%), 비CA 30명(20%)이 투표했다. ‘중국 관련 리스크’ 응답에는 CA 20명(27.8%), 비CA 40명(26.7%)이 답해 CA의 경우 ‘중국 관련 리스크’에 대한 우려가 더 높은 것으로 나타났다. 지난 3년간 1위 였던 ‘부동산PF 익스포저 문제’는 CA 1명(1.4%), 비CA 17명(11.3%) 이 투표했다.

크레딧 업계는 향후 국내 크레딧 이벤트가 발생할 경우 도널드 트럼프 미 행정부의 관세 정책이 그 요인이 될 가능성이 높다고 전망했다. 2025년 1월 재집권한 트럼프 행정부는 취임 직후 ‘상호관세’를 핵심으로 한 무역정 책 재편에 착수했다. 한국뿐만 중국·유럽연합(EU)·일본 등 주요 교역국을 상대로 단계적 관세 인상 방침을 내세우며 협상을 이어가자, 글로벌 교역 질서가 재편되는 양상을 보이고 있다.

시장에선 이 같은 미국의 ‘자국 우선주의’가 기업 실적 변동성과 신용위험 확대의 촉매가 될 수 있다고 분석했다. 수출 비중이 높은 제조업과 소재·부품 업종은 관세 부담에 따른 수익성 저하가 불가피하고, 보복관세 가능성도 배제하기 어렵다는 것이다. 특히 자동차, 철강, 반도체 등 대미(對美) 의존도가 높은 업종은 교역비용 상승이 직접적인 재무 부담으로 작용할 수 있단 분석이다. 지난 10월 말 한·미 간 관세 협 상이 타결되면서 일단 한숨을 돌렸다는 평가가 나오지만, 시장 일각에서는 불확실성이 완전히 해소되지 않았다는 신중론도 제기되고 있다.

한편 이번 설문에서 부동산 PF 부문은 완화 흐름이 뚜렷했다. 지난 34회 SRE에서는 총 응답자 183명 중 64명(35%)이 ‘부동산PF 익스포저 문제’를 고르면서 향후 금융시장에 타격을 줄 수 있는 요인으로 가장 우려를 표했다. 반면 올해 36회 SRE에서 ‘부동산 PF 익스포저 문제’는 전체 222명 중 18명(8.1%)에 불과했다.

전문가들은 금융당국이 목표로 한 부실 사업장 정리, 재구조화가 순조롭 게 이뤄지는 등 연착륙 작업이 안정적으로 진행됨에 따라 우려가 감소했다고 분석했다. SRE자문위원은 “여전히 부동산 PF 이슈가 남아있는 것은 사실이지만 크레딧 애널리스트를 중심으로 시장의 관심도는 많이 내려갔 다”고 설명했다.

[이 기사는 이데일리가 제작한 36회 SRE(Survey of credit Rating by Edaily) 책자에 게재된 내용입니다.]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.