11월 이후 크레딧 스프레드 확대

금리 불확실성 커지자 투심 위축돼

북클로징 겹치며 발행시장도 한산

“단기적으로 보수적 수요 이어질 듯”

이 기사는 2025년12월05일 16시27분에 마켓인 프리미엄 콘텐츠로 선공개 되었습니다.

[이데일리 마켓in 김연서 기자] 회사채 투자심리를 가늠할 수 있는 크레딧 스프레드가 최근 확대되고 있다. 연내 금리 인하 가능성이 사실상 사라지면서 크레딧 투자심리가 위축된 영향이다.

금리 변동성이 커진 데다 연말 북클로징까지 겹치며 시장 전반의 관망 기조가 짙어졌지만, 전문가들은 이를 뚜렷한 시장 악화로 보기는 어렵다는 평가를 내놓고 있다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

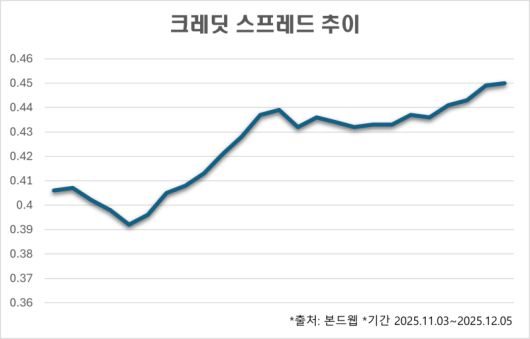

5일 본드웹에 따르면 이날 오후 ‘AA-’ 등급 회사채 3년물 금리에서 국고채 3년물 금리를 뺀 크레딧 스프레드는 45bp(1bp=0.01%포인트)를 기록했다. 크레딧 스프레드는 축소될수록 국채 대비 회사채의 상대적 강세를, 확대될수록 약세를 나타내는 지표로 활용된다.

올해 초 69bp(1월 2일 기준) 수준에서 꾸준히 축소돼 지난달 6일에는 39.8bp까지 좁혀졌지만, 11월 한국은행이 기준금리 인하 종료 신호를 보내면서 다시 벌어지기 시작했다. 국고채 금리가 급등했고 시장 금리 변동성도 확대되면서 크레딧 투자심리가 빠르게 식어간 것이다.

연말 북클로징 시기까지 맞물리며 발행시장도 한산해졌다. 지난달 20일 SK(AA+), HDC(A0)가 수요예측을 진행한 이후 일반 공모 회사채 수요예측은 단 한 건도 열리지 않았다. 이달 들어 흥국생명(AA-)이 후순위채 수요예측을 진행했으나 일부 미매각이 발생한 것으로 알려졌다. 투자자들이 금리 변동성에 대한 불확실성을 이유로 크레딧 리스크를 적극적으로 부담하기 어렵다는 분위기가 형성된 것으로 풀이된다.

다만 시장에서는 스프레드 확대를 구조적 악화로 볼 필요는 없다는 의견도 적지 않다. 금리 상승으로 채권 가격이 떨어지며 가격 메리트가 부각됐고, 이를 기회로 보는 저가 매수세가 유입될 가능성이 있다는 점에서다. 또한 매년 연초에는 신규 발행이 늘고 자금 유입도 활발해지는 시즌 효과가 반복돼 왔다는 점에서, 크레딧 시장이 내년 초를 기점으로 점차 안정을 찾아갈 것이라는 기대도 제기된다.

이화진 현대차증권 연구원은 “12월 크레딧 스프레드는 은행채 공급 부담 완화, 가격 매력에 기반한 저가 매수 유입, 연초 효과 기대감 등으로 완만한 안정세를 되찾을 것”이라고 전망했다. 다만 “국고채 금리가 3%를 넘어서는 등 금리 인하 기대가 크게 약화된 상황이라 금리 레벨이 쉽게 진정되지 않고 있고, 이로 인해 크레딧 시장의 경계심도 당분간 이어질 것”이라고 지적했다.

이승재 iM증권 연구원은 “12월 들어 국고채 3년물 변동성이 다소 줄었지만 금리 방향성을 판단하기에는 이른 상황”이라며 “지표 금리가 안정돼야 크레딧 시장에도 자금 유입이 가능해지기 때문에, 단기적으로는 보수적인 수요가 이어질 가능성이 크다”고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.